조지아 공장 증설 완료시 세액공제 3000억원, 아낀 금액은 생산라인 증설에 재투자 ‘선순환구조’ 기대

글로벌 판매비중 美 25→52% 확대···中 수입 제한에 반사이익 기대

[시사저널e=유호승 기자] 한화솔루션이 미국 IRA(인플레이션 감축법)의 수혜자로 거듭날지 관심을 모은다. 태양광 관련 기업에 유리한 사업환경이 조성되면서, 모듈가격과 현지 판매비중이 현재보다 2배 많아질 것이란 전망이 나오고 있어서다.

25일 업계에 따르면 IRA 시행으로 한화솔루션이 받는 긍정적인 영향은 크게 두 가지다. 세액공제와 중국 수입량 감소로 인한 점유율 확대다. 미국은 내년부터 AMPC(첨단제조 생산세액공제)를 실시한다고 IRA에 포함시켰다. 태양광 발전설비도 이에 포함돼 세액공제 대상이 된다.

AMPC는 태양광과 풍력발전, 배터리 등에 대한 부품과 주요 광물 등의 생산을 미국에서 진행할 때 세액공제를 주는 혜택이다.

미국은 태양광 발전 용량을 2030년까지 현재 수준의 2.5배로 늘릴 계획이기 때문에 세액공제란 혜택으로 세계 각국 기업의 투자확대를 유도하고 있다. 올해 미국의 글로벌 태양광 발전설비 신규 설치량은 228GW인데, 2030년에는 334GW로 증가할 것으로 현지 정부는 보고 있다.

한화솔루션은 미국 조지아주에 1.7GW 규모의 태양광 모듈 공장을 운영 중이다. 아울러 내년에는 이 공장에 2000억원을 투입해 1.4GW 증설에 나서 3.1GW까지 생산능력을 늘린다. 증설이 완료되면 2억1700만달러(약 2900억원)의 세액공제 혜택을 받는다.

한화솔루션은 “IRA는 세제 혜택 형태여서 발생한 세금 중 일부분을 공제하기 때문에 실제 현금흐름에 큰 도움이 될 것”이라며 “공제를 통해 아낀 금액을 증설에 또 투자할 수 있는 선순환구조가 만들어질 것으로 기대한다”고 밝혔다.

한화솔루션은 또 IRA로 중국 태양광 제품의 수입량이 줄어들어 반사이익을 얻을 것으로 관측된다. 글로벌 에너지 컨설팅사 우드맥킨지에 따르면 한화솔루션은 지난해 미국 주거용 태양광 시장에서 24.1%의 점유율을 기록해 4년 연속 1위를 차지했다. 상업용 모듈 시장에서도 20.6%의 점유율로 1위를 기록했다.

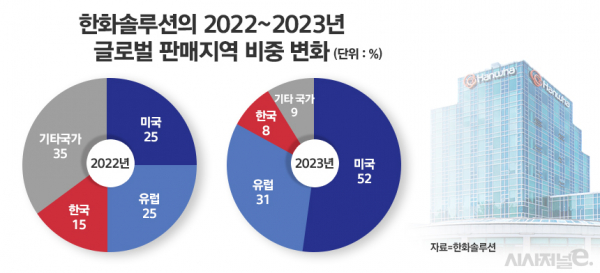

현재 점유율에 중국 물량까지 더해지면서 현지 점유율은 크게 늘어날 전망이다. 한화솔루션은 내년 글로벌 판매 시장에서 미국 비중을 올해보다 2배 늘렸다. 올해 권역별 판매비중은 ▲미국 25% ▲유럽 25% ▲국내 15% ▲기타 국가 35% 등이다. 반면 IRA가 본격화되는 내년에는 미국 52%, 유럽 31%, 국내 %, 기타 국가 8%로 변화할 것으로 내다봤다.

업계 관계자는 “판매비중 변화와 함께 이익규모도 크게 늘어날 것으로 예상된다”며 “한화솔루션 모듈이 중국 제품보다 많이 팔릴 수 있는 대표적 이유는 미국 공장에서 생산·판매되면서 운송비 등이 낮아 상대적으로 저렴한 판매가에 기인한다”고 설명했다.

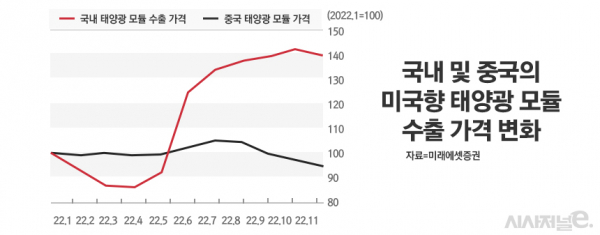

올해 1월 태양광모듈 판매가격을 100으로 볼 때, 한화솔루션 제품은 지난 4월 85 수준까지 하락했다. 단, IRA가 발효될 것이란 얘기가 나오던 시점부터 경쟁자인 중국 제품의 수요가 미국에서 줄어들면서 가격 반등이 나타났다. 이달에는 150 수준까지 오르며 반년 만에 판매가격이 2배나 올랐다. 중국 제품은 100 안팎에서 가격이 형성됐다가, IRA 발효로 수요가 줄어들며 가격도 조금씩 하락하는 모양새다.

한화솔루션 관계자는 “태양광 모듈 판매가격이 높아지면서 높은 점유율에 더해 영업이익도 늘어나고 있는 상황”이라며 “IRA 호재에 더해 물류비 감소 등의 현지 사업 환경도 호전되고 있어 실적 상승세가 당분간 계속될 것으로 예상한다”고 말했다.