부동산 침체에 NH證·하이證·BNK證 IB부문 직격탄

미래에셋·메리츠·한국투자證도 실적 전망↓

[시사저널e=이승용 기자] 국내 증권사들의 3분기 실적발표가 이어지고 있는 가운데 NH투자증권과 하이투자증권, BNK투자증권이 ‘어닝쇼크’급 실적을 발표하면서 시장에 충격을 주고 있다. 이들이 부진한 실적을 내놓은 배경은 부동산PF(프로젝트파이낸싱) 침체에 따라 관련 수수료 감소 및 평가손실이 발생했기 때문이다.

그동안 부동산PF 비중이 높았던 미래에셋증권, 메리츠증권, 한국투자증권 등은 아직 3분기 실적을 발표하지 않았다. 하지만 증권가 애널리스트들은 이 증권사들 역시 3분기 실적이 부진할 것으로 예상하고 있다.

◇ 현실화된 부동산 리스크···NH·하이·BNK證 ‘어닝쇼크’

28일 금융투자업계에 따르면 전날 3분기 실적을 발표한 NH투자증권과 하이투자증권, BNK투자증권의 ‘어닝쇼크’에는 공통적으로 부동산 관련 부문 실적이 큰 영향을 끼쳤다.

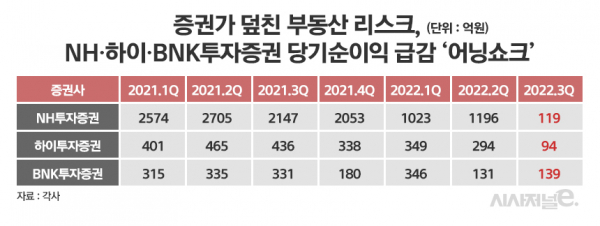

NH투자증권은 올해 3분기 연결기준 당기순이익 119억원을 냈다. 직전분기 당기순이익 1196억원 대비 90% 급감했고 전년동기(2147억원) 대비해서도 94.4% 감소했다. NH투자증권이 3분기에 극도로 부진한 성적표를 내면서 올해 3분기 누적 당기순이익은 2338억원으로 지난해 같은 기간 7425억원 대비 68.5% 줄었다.

하이투자증권 역시 3분기에 94억원의 당기순이익을 기록했다. 직전분기 294억원 대비 68.1% 감소한 것이고 전년동기(436억원) 대비 78.5% 급감했다. BNK투자증권도 3분기 139억원의 당기순이익을 냈다. 이는 전년동기(327억원) 대비 57.64% 감소한 수치다.

NH투자증권과 하이투자증권, BNK투자증권은 모두 부동산 관련 부문에서 부진한 성적표를 받았다.

NH투자증권의 경우 ELS, DLS, RP 등 채권 관련 판매상품이 많아 금리 인상에 따른 채권손실 폭이 가장 큰 증권사로 꼽히는데, 대체투자 관련 수익증권에서 약 400억원에 달하는 손상인식이 연결실적에 반영되면서 실적 악화 폭이 확대됐다. NH투자증권의 3분기 별도기준 당기순이익은 464억원이다.

백두산 한국투자증권 연구원은 “기타 손익이 -654억원으로 전분기대비 761억원 감소했는데, 주로 해외자산 관련 소송 패소에 따라 손실을 인식한 결과”라며 “그 외 PF 등 일부 충당금전입액이 증가한 것도 사실”이라고 분석했다.

하이투자증권과 BNK투자증권 역시 부동산PF 부진이 발목을 잡았다.

하이투자증권은 전체 순영업수익 3206억원 가운데 IB/PF부문이 74.1%에 달할 정도로 부동산PF에 집중하는 회사다. 하이투자증권의 3분기말 전체 PF규모는 1조3577억원으로 자기자본 대비 95.4%다. 전체 PF 가운데 무려 1조2420억원이 부동산 PF다. 하이투자증권의 3분기 PF수익은 456억원으로 직전분기 1100억원 대비 58.5% 감소했다.

최근 레고랜드 사태 ABCP 주관사로 우여곡절을 겪고 있는 BNK투자증권 역시 부동산PF 비중이 높은 회사다. 김재우 삼성증권 연구원은 “여전채 등 조달금리상승과 PF 업황 악화에 따른 수수료 감소 우려는 향후 BNK투자증권 수익성에 부담 요인”이라고 분석했다.

◇ 미래에셋·한국투자·메리츠證 실적전망도 ‘불안’

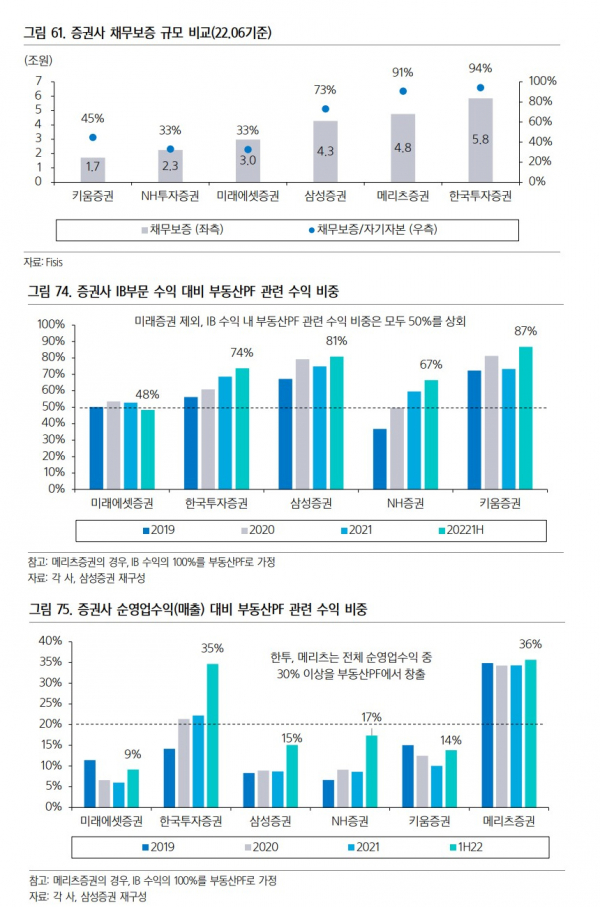

시장의 시선은 메리츠증권, 한국투자증권, 미래에셋증권 등 부동산 익스포저(위험노출액)가 적지 않은 타 증권사 실적발표로 이동하고 있다.

그동안 부동산 사업에 진출한 증권사들은 부동산PF 채무보증을 리스크가 높은 신용공여형 중심으로 확대해 왔다.

이경자 삼성증권 연구원은 “유동화 구조에서 PF대출상환이 순조롭게 이뤄진다면 채무보증을 제공하는 증권사는 위험에 노출되지 않지만 PF 대출에 연체 등의 문제가 발생하고 대출금 회수가 안 되는 상황에 다다를 경우 증권사는 유동화증권을 매입하게 되면서 손실을 떠안게 된다”고 설명했다.

증권가 애널리스트들은 증권사들의 부동산 PF 수익성 악화를 예상하고 있다.

정민기 삼성증권 연구원은 “한국투자증권은 2010년대 중반 이후 부동산금융 분야에서 빠르게 성장세를 구축해 왔고 사업포트폴리오 내 부동산금융 수익비중은 올해 하반기 기준 영업수익 대비 35%, IB수익 대비 74%를 차지한다”며 “하반기 들어 PF 시장에서 신규 딜이 급속도로 감소하며 수익성 둔화 및 향후 성장 여력에 대한 우려가 대두되고 있다”고 분석했다.

정민기 연구원은 또 “메리츠증권은 금융위기 이후 PF 시장에서 시공사 역할이 축소되는 절묘한 타이밍에 ‘미담확약’이라는 히트상품을 바탕으로 부동산금융 시장에 진입했고 2016년 이후 2021년까지 매년 이익이 늘어났지만, 올해는 시장환경 급변에 따라 6년 만에 순이익이 역성장할 전망”이라고 내다봤다.

다만 증권사마다 부동산 관련 사업이 실적 악화에 끼치는 영향이 다를 것이라는 분석도 나온다.

이경자 연구원은 “대형 증권사의 부동산PF 포트폴리오는 질적 측면에서 중소형사 대비 안정적인 것으로 판단되지만, 리스크가 가장 큰 브릿지론 익스포저는 관찰할 필요가 있다”며 “통상 브릿지론의 경우 자본력이 부족한 중소형사가 자기자본 대비 비중이 높게 나타나고 있으나 일부 대형사 또한 비중이 높은 것으로 나타났다”고 분석했다.