증권사 실적 급감···금융지주 중 홀로 '역성장'

'레고랜드' 채권시장 급랭···증권사 계속 부진할듯

'버팀목' 대구은행도 4분기 NIM 상승 둔화 전망

[시사저널e=유길연 기자] 금융지주 중 올해 3분기까지 유일하게 역성장한 DGB금융지주가 남은 4분기에도 좋은 성적을 거두기 어려울 것이란 전망이다. DGB금융은 부동산 시장 침체로 증권사 실적이 급감해 대구은행이 벌어들이는 순익에 의존해야 하는 상황이다. 하지만 대구은행도 저원가성 예금 감소로 조달비용이 증가하고 있어 4분기 실적이 부진할 전망이다.

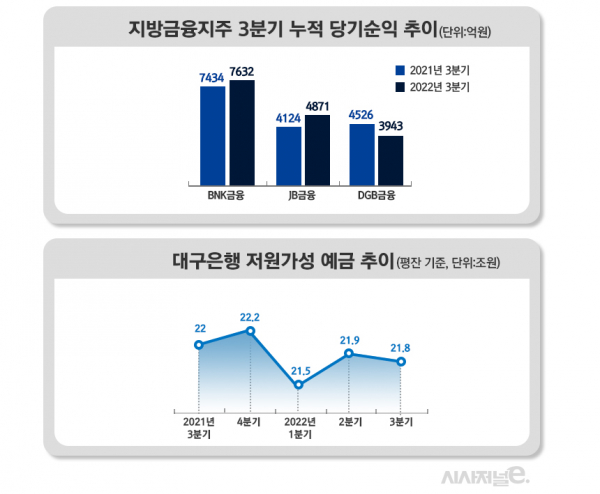

28일 금융권에 따르면 DGB금융의 올해 3분기 누적 당기순익은 3943억원으로 지난해 같은 기간과 비교해 12.9% 급감했다. 지난 2분기에 이어 3분기에도 순익이 크게 줄었다. 3분기 순익(1088억원)은 전년 동기 대비 25% 감소했다.

은행 계열 금융지주 가운데 올해 실적이 감소한 곳은 DGB금융이 유일하다. 4대 금융지주(KB·신한·하나·우리)는 올해도 역대급 실적 기록 행진을 이어가고 있다. 지방금융지주인 BNK금융도 3분기 순익은 줄었지만 누적 기준(7632억원)으로 1년 전 대비 늘었다. 특히 DGB 경쟁사인 JB금융은 3분기 누적 순익(4871억원)이 1년 전 같은 기간 대비 18.1% 급증하면서 사상 최대 실적을 찍었다. 이에 JB와 DGB의 순익 격차도 약 900억원 가까이 벌어졌다.

DGB금융이 크게 부진한 이유는 증권 계열사인 하이투자증권의 실적이 급감했기 때문이다. 최대 계열사인 대구은행은 3분기에도 실적이 크게 늘었다. 하지만 비은행 ‘맹주’인 하이투자증권의 3분기 순이익이 737억원으로 전년 동기 대비 73% 감소했다. 주력 사업인 투자금융(IB) 실적이 전년 동기 대비 28.6% 쪼그라든 이유다. 부동산 시장이 침체되자 부동산 프로젝트 파이낸싱(PF) 사업에 직격탄을 맞은 영향이다. 더구나 시중금리 급등으로 트레이딩 실적도 73.2% 크게 줄었다.

DGB금융은 4분기에도 은행의 실적에 의존해야 할 것으로 전망된다. 이달 들어 단기금융시장이 크게 악화된 탓에 증권사들이 자금 확보에 어려움을 겪고 있기 때문이다. ‘레고랜드 자산유동화증권(ABCP) 사태’로 채권시장의 투자 심리가 크게 얼어붙으면서 증권사들은 기업어음(CP), 전자단기사채 등 단기 채권 차환 발행에 애를 먹는 상황이다. 차환 발행으로 자금을 확보해도 이자부담이 크게 늘어난 점도 문제다.

하지만 대구은행마저 4분기 실적 하락이 예상돼 DGB금융 실적에 먹구름이 끼었다. 최근 저원가성 예금이 감소해 대구은행 조달 비용이 늘었기 때문이다. 이는 이자자산에 대한 수익성(순이자마진·NIM)에 부정적 영향을 미친다. 저원가성 예금은 금리가 연 0.1% 수준에 불과한 요구불예금, 시장금리부 수시입출식예금(MMDA) 등을 말한다. 대구은행의 올해 3분기 저원가성 예금(평잔 기준)은 21조7785억원으로 전년 동기 대비 0.9% 감소했다. 이에 전체 원화예수금에서 저원가성예금이 차지하는 비중은 45.6%로 전년 동기 대비 1.6%포인트 감소했다.

저원가성 예금 감소는 국내 은행 전체에서 벌어지는 현상이다. 기준금리가 가파르게 오른 결과 증시가 침체에 빠지면서 시중의 자금이 은행의 예·적금으로 몰렸기 때문이다. 또 은행들은 유동성 규제 강화에 맞춰 자금을 확보하기 위해 경쟁적으로 예금금리를 올렸다. 더불어 금융당국이 은행권의 과도한 이자장사에 대한 비판을 가한 탓에 예금금리를 더 많이 올린 측면도 있었다. 저원가성 예금이 줄자 대형 시중은행도 올해 3분기 NIM 상승세가 크게 둔화됐다.

문제는 4분기에도 계속 저원가성 예금이 감소할 가능성이 크단 점이다. 무엇보다 한국은행 금융통화위원회가 다음 달 열리는 올해 마지막 통화정책방향결정회의에서 기준금리를 추가로 올릴 확률이 높다. 긴축이 계속되는 한 시중의 자금은 정기예금에 몰릴 것으로 전망된다. 또 이자장사에 대한 사회적 비판은 여전하기에 기준금리 인상에 따라 예금금리 상향조정도 신속하게 이뤄질 가능성이 크다.

대구은행의 수익성 하락의 신호는 이미 나온 상황이다. 물론 대구은행의 3분기 NIM은 크게 올랐다. 하지만 3분기 마지막 달인 지난 9월 예금과 대출의 평균금리 차이(예대금리차)는 1.47%포인트로 직전 분기 대비 약 0.6%포인트 급감했다. 4분기에 예대금리차가 계속 하락하면 치솟던 NIM 상승도 크게 꺾일 가능성이 있다.

한 은행권 관계자는 “은행들은 지난달부터 본격적으로 예금금리를 올리기 시작했기 때문에 4분기부터 NIM 상승이 더욱 둔화되거나 하락할 수도 있다”라며 “NIM이 하락하는데 대출자산도 예상보다 적게 늘린 은행의 경우 전체 실적이 부진할 수 있다”라고 말했다.