핵심 수익 지표 ‘에틸렌’ 스프레드, 반년 새 3분의 1로 추락

공장 생산라인 가동이 마이너스, 생산량 최소화···성수기 맞춰 공급물량 늘릴 계획

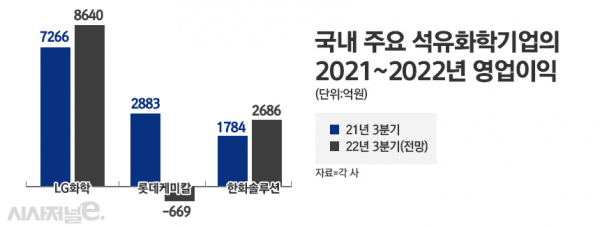

LG·한화, 포트폴리오 다변화로 실적 방어 성공···사업 다각화 늦은 롯데케미칼은 3분기 ‘적자전환’

[시사저널e=유호승 기자] 화학업계에 최근 10년 중 최악의 시황이 찾아왔다. 중국의 제로 코로나 정책 유지 및 글로벌 경기 둔화에 따른 주요 제품 스프레드(제품가에서 원가를 뺀 가격)의 심각한 부진이 계속되고 있어서다.

화학 기업의 핵심 수익 지표는 ‘에틸렌’ 스프레드로 손익분기점은 톤(t)당 300달러다. 올해 4월 471.5달러까지 치솟았던 에틸렌 스프레드는 이달초 기준 163달러로 65.4% 급감했다. 플라스틱과 고무, 비닐 등의 기초원료인 에틸렌은 ‘산업의 쌀’로 통한다. 글로벌 경기침체와 중국의 불경기 영향으로 에틸렌 스프레드가 끝없이 추락하면서 업계는 초비상 상황이다.

LG화학과 롯데케미칼, 한화솔루션 등 국내 대표 화학사는 공장 생산라인을 가동하는 것이 마이너스인 상황에 봉착하자, 이 기간을 활용해 공장 보수와 사업 다각화에 집중하며 생산량 조절에 나서고 있다.

LG화학은 올해 9~12월 여수 NCC 공장 정기보수를 실시한다고 밝히며, 연말까지 에틸렌 생산량을 최소화할 계획임을 알렸다. 한화솔루션도 여천 NCC 보수를 위해 공장 가동을 일부 중단한 상황이다. 롯데케미칼도 올해 중순 여수 NCC 공장을 수리한 바 있다.

업계 관계자는 “에틸렌 스프레드의 등락 폭이 최근 10년 중 가장 큰 수준으로 움직이고 있다”며 “화학사들은 불황기에 공장 정비를 실시해 안전성 등을 확보한 후 성수기에 최대한 공급물량을 늘리겠다는 전략을 취하는 중”이라고 말했다.

공장의 본격 운영 및 가동률 상승은 에틸렌 스프레드가 회복될 시점이다. 단, 이 시기가 찾아오기까지는 많은 시간이 걸릴 것으로 관측된다.

전우제 KB증권 연구원은 “에틸렌 스프레드가 손익분기점으로 회복될 시기는 2024년은 돼야 한다”며 “글로벌 경기가 2023년 저점을 찍고 개선될 것으로 예상되는 만큼, 에틸렌 스프레드도 당분간 낮은 수준에 머물다가 경제 회복기에 반등할 것”이라고 분석했다.

에틸렌 스프레드의 하락으로 화학업계가 어려움을 겪고 있지만, 실적만 놓고 보면 꽤 선방하는 모습이다. 기존 사업의 부진에도 사업다각화를 통해 실적 방어에 성공했기 때문이다.

증권가가 전망한 LG화학의 올해 3분기 영업이익은 8640억원이다. 지난해 동기(7266억원) 대비 18.9% 늘어난 수준이다. 한화솔루션은 전년 동기 대비 50.6% 증가한 2686억원을 기록할 것으로 전망된다. 두 기업 모두 예전부터 포트폴리오 다변화에 나서 화학 부문이 부진해도 다른 사업에서 이익을 낼 수 있는 구조를 만들어 놓은 덕분이다.

LG화학은 첨단소재와 수소 등 친환경 사업에 집중하고 있다. 한화솔루션은 태양광 사업을 추진 중이다. 한화솔루션의 경우 석유화학 부문만 놓고 보면 올해 3분기 영업이익이 지난해 동기 대비 40% 이상 줄었을 것으로 예상되고 있다. 그러나 태양광 사업의 호조로 화학 부문의 손해를 상쇄할 것으로 보인다.

반면 롯데케미칼은 3분기에 영업이익 -669억원을 기록해 적자전환할 것으로 예상된다. 롯데케미칼은 경쟁사와 비교해 사업 다각화 시도가 가장 늦은 기업이다.

최근 세계 4위 동박 제조업체 일진머티리얼즈를 인수해 포트폴리오 다변화에 속도를 내고 있지만, 아직 본계약도 체결되지 않은 상황이다. 화학사업 비중이 여전히 높은 만큼 에틸렌 스프레드 변화에 직격탄을 맞은 모양새다.

윤재성 하나증권 연구원은 “화학기업의 올해 3분기 예상실적을 보면 포트폴리오가 다각화된 업체의 실적 방어력이 우수했다는 점이 특징”이라며 “글로벌 에너지 가격이 한동안 낮은 상황에 머물 것으로 보여 사업 다각화의 위력이 어느 때보다 두드러질 것으로 예상한다”고 전했다.