2차전지 분리막 제조업체···흥행보증수표 2차전지 IPO

희망공모가 8만~10만원···LG엔솔처럼 공모주 열풍 기대

구주매출·유통물량·고평가 논란은 IPO 흥행 변수

[시사저널e=이승용 기자] 2차전지 분리막업체인 더블유씨피(WCP)가 기업공개(IPO)를 위한 기관투자가 대상 수요예측에 들어간다.

더블유씨피는 최근 IPO시장에서 흥행보증수표로 자리잡고 있는 2차전지 기업이고 주당 공모가도 8~10만원으로 높기에 쏠쏠한 수익을 기대하는 공모주 투자자들이 적지 않다.

하지만 일각에서는 고평가 논란이 아직 사그라지지 않고 있고 상장 후 유통물량도 많기에 올해 1월 LG에너지솔루션 IPO 당시와 같은 열풍을 기대하기에는 무리라는 지적도 나온다.

◇ ‘주당 8만~10만원’ WCP, 공모주 열풍 불까?

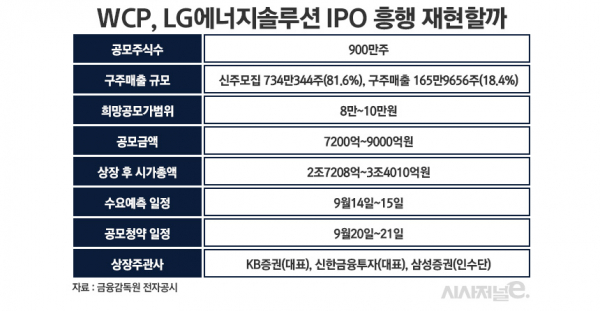

13일 금융감독원 전자공시에 따르면 더블유씨피는 14~15일 기관투자가 대상 수요예측을 진행하고 19일 최종공모가를 확정할 예정이다.

더블유씨피가 제시한 희망공모가범위는 8만~10만원이다. 총 공모주식수는 900만주로 신주모집 734만344주(81.6%), 구주매출 165만9656주(18.4%)로 구성됐다. 희망공모가범위 기준 공모금액은 7200억~9000억원이고 상장 후 시가총액은 2조7207억7600만~3조4009억7000만원이다.

최종공모가 확정 이후 공모청약은 이달 20~21일 진행된다. KB증권과 신한금융투자가 공동대표주관사를 맡았고 삼성증권이 인수단으로 참여한다.

더블유씨피는 SK아이이테크놀로지(SKIET)와 더불어 국내 전기차용 분리막 시장에서 양강체제를 구축하고 있는 업체다. 분리막은 양극재, 음극재, 전해액과 함께 배터리 4대 핵심소재로 2차전지 원가의 15~20%를 차지한다. 주요 매출처는 삼성SDI로 2025년까지 장기 공급계약을 체결한 상태다.

더블유씨피의 최대주주는 일본 증시에 상장된 W-SCOPE로 46.02%의 지분을 가지고 있다. W-SCOPE와 더블유씨피 모두 최원근 더블유씨피 대표가 설립했다.

더블유씨피는 올해 하반기 IPO 최대어로 평가받고 있다. 특히 주당 공모가가 높기에 공모주 투자자들은 높은 수익을 기대하고 있다. 공모가가 희망공모가범위 상단인 10만원으로 정해지고 상장 후 따상에 성공한다면 공모주투자자들은 균등배정으로 1주만 받더라도 주당 15만원이라는 차익을 거둘 수 있다.

최근 공모주 시장에서 쏠림 현상이 심해지면서 공모가는 공모주투자자들의 수익률을 결정하는 중요한 요소가 되고 있다. 올해 1월 상장한 2차전지 배터리업체 LG에너지솔루션의 경우 공모가가 30만원으로 정해졌는데 상장 첫날 주가가 최고 59만8000원을 찍고 50만5000원에 마감하면서 공모주 투자자들은 주당 20만~30만원에 달하는 수익을 낼 수 있었다.

◇ ‘흥행 깡패’ 2차전지 vs 고평가·오버행 부담 ‘신중론’

더블유씨피 흥행 가능성이 높다고 평가받는 핵심 근거는 2차전지라는 업종 때문이다.

올해 초부터 금리인상 기조가 이어지면서 IPO시장 열기는 식고 있지만 성일하이텍·새빗켐·에이치와이티씨 등 2차전지 기업들의 IPO에는 투자자들이 몰려들고 있고 상장 후 주가도 고공행진하고 있다. 8월 4일 상장한 폐배터리 재활용업체 새빗켐의 경우 상장 후 급등세를 이어가며 지난달 30일에는 장중 18만4800원에 거래되기도 했다.

2차전지가 IPO시장에서 ‘흥행 깡패’로 자리 잡으면서 직접적인 관계가 없는 IPO기업들도 흥행을 위해 2차전지와 관련성을 부각하는데 주력하고 있다.

심지어는 2차전지 기업과 IPO일정이 겹칠 경우 경쟁을 피하려고 일정 조정도 하고 있다. 실제로 더블유씨피는 당초 8월 1~2일 수요예측과 8월 8~9일 공모청약을 진행하려고 했는데 더블유씨피와 일정이 겹친 쏘카는 자진해서 수요예측과 공모청약 일정을 조정했고 삼성증권 역시 수산인더스트리와 아이씨에이치의 IPO일정을 조정했다.

더블유씨피가 이익 미실현(테슬라 요건) 특례 방식으로 상장하면서 상장주관사단이 상장후 3개월 동안 공모가의 90%로 되사주겠다는 풋백옵션을 걸어놓은 점도 흥행 가능성을 뒷받침하고 있다. 공모주 투자자들로서는 풋백옵션 덕분에 최악의 경우 손실이 10%에 그친다는 점은 매력적인 요소다.

다만 구주매출 비중이 적지 않고 상장 후 유통가능주식 물량이 비교적 많다는 점은 변수다. 통상 구주매출은 흥행에 악재로 작용하고 유통주식이 많으면 상장 후 주가 상승을 억제할 가능성이 높다.

이번 더블유씨피 구주매출 165만9656주 가운데 89.6%에 달하는 148만 6820주는 노앤파트너스가 투자조합을 통해 보유하고 있는 물량이고 나머지 10.4%(17만2836주)는 모회사인 W-Scope가 보유하고 있던 주식이다.

더블유씨피 상장 직후 유통가능주식물량은 1347만6586주로 상장예정주식수 3400만9698주의 39.63%에 해당한다.

일각에서는 고평가 논란도 여전히 사그라지지 않고 있다. 더블유씨피는 2019년 12월 산업은행 출신인 노광근 대표가 이끄는 노앤파트너스로부터 투자유치를 받았는데 당시 기업가치가 2500억원으로 평가됐다. 하지만 노앤파트너스가 지난해 9월 일부 지분을 매각할 당시 기업가치는 무려 2조3000억원에 달했다.

더블유씨피는 올해 초 물류대란으로 1분기 실적이 부진하자 2분기 실적을 재무제표에 반영하기 위해 상장을 한 달 반가량 연기했다. 2분기 재무제표 반영 결과 더블유씨피는 올해 상반기에 매출 1174억원, 영업이익 180억원, 당기순이익 256억원을 냈다. 이는 매출과 영업이익은 전년동기대비 각각 59.9%, 26.8% 늘어나고 당기순이익은 전년동기 99억원 손실에서 흑자전환한 것이다.

하지만 반기 영업이익 180억원을 내는 기업이 기업가치가 최대 3조4000억원에 달하는 것과 관련해서는 여러 시각이 존재한다.

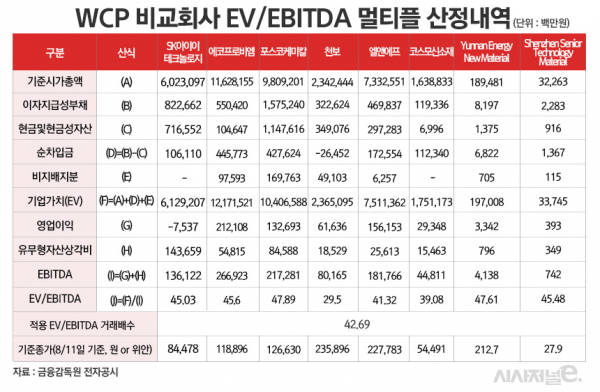

상장주관사인 KB증권과 신한금융투자는 더블유씨피 기업가치를 산출하면서 상각전영업이익(EBITDA)을 활용했다. 비교기업으로는 경쟁사인 SK아이이테크놀로지를 비롯해 에코프로비엠, 포스코케미칼, 천보, 엘앤에프, 코스모신소재, 창신신소재(Yunnan Energy New Material), 선전시니어테크놀로지머티리얼(Shenzhen Senior Technology Material) 등 총 8개사를 선정했다.

더블유씨피는 기업가치 측정과정에서 2022년 08월 11일을 기점으로 한 기준종가를 제시했고 기준종가는 1개월 평균 주가, 1주일 평균 주가, 분석일 주가 가운데 최소값으로 정해졌다. 증권신고서상 더블유씨피 경쟁사인 SK아이이테크놀로지 기준종가만 보더라도 8월 11일 기준 8만4478원으로 결정됐지만 이달 7일 SK아이이테크놀로지 종가는 7만6500원까지 떨어지기도 했다.

더블유씨피 기업가치 산출과정에서도 향후 3년간 예상실적이 반영됐다. 더블유씨피는 내년과 내후년에 연간 450억원가량의 영업이익을 내다가 2024년 영업이익은 1225억원으로 3배가량 늘어날 것으로 추정됐다.