내년 투자 규모는 상당폭 조정···“시장 상황 보면서 준비”

경기침체 우려로 수요 감소···수익성 경영 기조 유지 방침

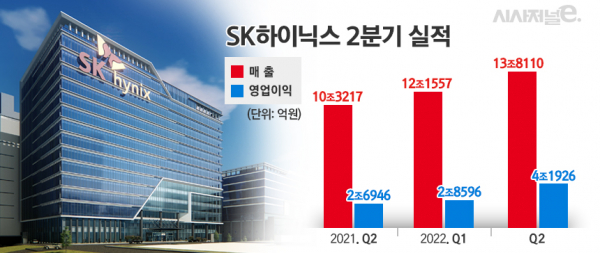

[시사저널e=이호길 기자] SK하이닉스가 글로벌 인플레이션(물가 상승)에 따른 경기침체 우려로 메모리반도체 업황 둔화를 예상했다. 다만 올해 연간 설비투자 규모는 장비 리드타임 대응을 감안할 때, 전년 대비 증가할 것이라고 밝혔다. 내년 투자는 소비심리 악화와 함께 기업들의 비용 감축 움직임도 가시화되고 있어 조정이 불가피하단 입장이다.

SK하이닉스는 27일 2분기 실적 발표 컨퍼런스콜을 개최하고 시장 전망과 사업 전략을 발표했다. 회사는 올해 PC와 스마트폰 출하량이 전년 대비 감소하고 상반기 서버 제품도 위축될 수 있다고 내다봤다.

노종원 SK하이닉스 사업담당 사장은 “서버는 하반기에 경기침체를 우려한 기업들의 비용 절감과 투자 축소 등으로 보유 재고를 우선 소진하려는 움직임이 예상된다”며 “시장의 불확실성을 반영해 수요는 연초 대비 많이 둔화될 것으로 보인다”고 말했다.

SK하이닉스는 3분기 D램과 낸드플래시 비트그로스(Bit Growth·비트 단위 성장률)가 2분기 수준에 머물 것으로 예상했다. 수요 약세 속에서도 고성능 컴퓨팅(HPC) 제품과 솔리드 스테이트 드라이브(SSD) 판매 확대에 힘입어 2분기 D램과 낸드 비트그로스는 전 분기 대비 각각 10%와 한 자릿 수 후반 수준으로 증가했지만, 3분기에는 성장이 정체될 것이란 전망이다.

회사는 업황 둔화에도 올해 설비투자 규모는 전년 대비 증가할 것이라고 밝혔다. 이천과 청주공장에 액화천연가스(LNG) 발전 시설이 건설 중이고, 원활한 장비 공급을 위해 서다. 상반기에 집행된 누적 투자 금액도 8조8000억원으로 전년 동기(6조9480억원)보다 약 26.6% 증가했다. 올해 SK하이닉스 투자 규모 전망치는 15조~16조원으로 전년(13조3640억원)보다 소폭 증가가 점쳐진다.

내년에는 메모리 재고 증가 영향으로 설비투자 규모가 감소할 전망이다. 앞서 SK하이닉스는 지난달 이사회에서 반도체 업황 급변 등을 감안해 청주공장 증설을 보류하기도 했다.

노 사장은 “메모리업계와 고객사 재고 수준이 높아지는 경향을 보일 수밖에 없기 때문에 내년 케팩스(CAPEX·설비투자비)는 상당폭 조정될 수밖에 없는 상황”이라며 “내년 케팩스 시나리오를 두고 시장 상황을 보면서 준비하고 있다. 그 중에는 상당폭 케팩스가 감소하는 케이스가 포함돼 있다”고 설명했다.

이어 “최근 들어 장비 리드타임을 포함한 공급망 이슈가 상당 부분 해결되고 있다. 이런 관점에서 시장 수요에 맞춰 움직일 여지가 커지고 있다”며 “향후 용인을 포함한 다양한 부지 구매와 인프라 투자 등이 예정돼 있지만, 그럼에도 장비투자 비중이 더 크기 때문에 줄일 수 있는 여지가 있다고 생각한다”고 덧붙였다.

SK하이닉스는 재고 증가에도 무리한 제품 판매를 자제해 수익성 경영 기조를 유지하고, 10나노급 4세대(1a) D램과 176단 낸드 비중 확대를 통한 사업 경쟁력 강화로 메모리 업황 악화에 대응할 예정이다. 14나노미터(nm) 수준인 1a D램을 전 응용분야로 확대하고, 올해 말에는 176단 제품 비중을 70% 수준으로 늘린단 계획이다.

미국 마이크론이 232단 낸드를 업계 최초로 양산한 데 대해 SK하이닉스는 여유를 드러냈다.

노 사장은 “저희 템포를 지켜가며 성장을 이어갈 계획이다. 개발 중인 238단 낸드는 연내 고객사 샘플 테스트를 완료하고 내년 상반기에 양산에 돌입할 예정”이라며 “최근 메모리 시장은 1~2분기 먼저 개발하느냐보다 고객 친화적으로 제품을 개발 및 제공하고 수익성을 달성하는지에 무게중심이 있는 것 같다”고 밝혔다.