D램·낸드 주력제품 수율 개선으로 수익성 높아져

2분기 메모리 수요 둔화 예상···“투자 신중 검토”

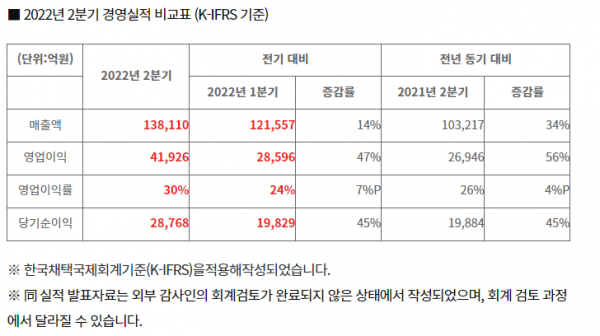

[시사저널e=이호길 기자] SK하이닉스가 지난 2분기에 연결 기준 매출 13조8110억원, 영업이익 4조1926억원을 기록했다고 27일 밝혔다. 매출은 전년 동기 대비 34%, 영업이익은 56% 증가했다. 전 분기와 비교하면 매출과 영업이익은 각각 14%, 34% 올랐다.

글로벌 인플레이션(물가 상승)과 러시아·우크라이나 전쟁 장기화, 중국의 신종 코로나바이러스 감염증(코로나19) 봉쇄 등 대외 악재 속에서 기록한 호실적이다. SK하이닉스가 13조원대 분기 매출을 올린 건 이번이 처음이다. 역대 최대 매출은 지난해 4분기에 기록한 12조3766억원이다.

회사 관계자는 “2분기에 D램 제품 가격이 하락했지만 낸드플래시 가격은 상승했고, 전체적인 판매량이 증가하면서 매출이 늘었다”며 “달러화 강세가 지속되고 솔리다임 실적이 더해진 것도 플러스 요인이 됐다”고 밝혔다. 2분기 원달러 평균 환율은 1260원으로 전년 동기보다 12.3% 올랐고, 솔리다임은 지난해말 자회사로 편입되면서 매출이 2분기 실적에 반영됐다.

또 주력제품인 10나노급 4세대(1a) D램과 176단 4단 낸드 수율 개선으로 수익성이 높아지면서 영업이익률은 30%를 기록, 전년 동기(26%)보다 4%포인트 높아졌다.

수익성 개선으로 SK하이닉스의 영업이익은 컨센서스(시장 평균 전망치)를 상회했지만, 매출은 약 4% 밑돌았다. 증권업계가 전망한 2분기 매출과 영업이익은 각각 14조4000억원과 3조9400억원 수준이다.

SK하이닉스는 하반기 메모리 반도체 수요 둔화를 예상했다. 메모리가 투입되는 PC와 스마트폰 출하량이 당초 전망보다 감소할 것으로 관측되고, 서버용 제품도 재고가 쌓이면서 수요가 둔화될 수 있다고 판단했다. 다만 데이터센터에 들어가는 메모리 수요는 중장기로 꾸준히 성장할 것으로 내다봤다.

내년 투자 계획은 하반기 제품 재고 수준을 지켜보면서 신중하게 검토하겠단 입장이다. 앞서 SK하이닉스는 지난달 이사회를 열고 글로벌 경영 불확실성을 이유로 충북 청주공장 증설 계획을 전격 보류한 바 있다.

노종원 SK하이닉스 사업담당 사장은 “최근 글로벌 경제 불확실성이 전반적으로 높아졌지만, 그럼에도 메모리 산업의 장기 성장성에 대해서는 확신을 갖고 있다”며 “회사는 경영환경 변화에 유연하게 맞춰가면서 근본적인 사업 경쟁력을 강화하는 데 집중하겠다”고 말했다.