11~12일 수요예측 시작···최대 12조7500억원 공모

주주반발 의식해 지분희석 최소화···상장 후 지분율 81.84%

6개월 후 지분일부 추가매각 가능···SK·CJ도 블록딜로 매각

[시사저널e=이승용 기자] 국내 증시 역사상 최대 기업공개(IPO)인 LG에너지솔루션의 기관투자가 대상 수요예측 일정이 다음주부터 시작된다. LG에너지솔루션은 상장 후 SK하이닉스와 시가총액순위 2위 자리를 놓고 경쟁을 펼칠 것으로 예상된다.

LG에너지솔루션 IPO는 2020년 12월 LG화학의 배터리 사업부가 물적분할해 상장하는 것으로 ‘물적분할의 주주가치 침탈 논란’을 일으키는 시초가 됐다. LG에너지솔루션은 이러한 논란을 의식한 듯 지분 희석을 최소화했지만 논란은 그치지 않고 있다.

일각에서는 LG에너지솔루션 상장 이후 LG화학이 재원 마련을 위해 보유지분 가운데 일부를 블록딜(시간외대량매매)로 매각할 가능성도 있다는 관측도 조심스럽게 나오고 있다.

◇ 시총 100조원 ‘딥임팩트’

7일 금융감독원 전자공시에 따르면 LG에너지솔루션 수요예측은 11~12일 진행된다. 희망공모가범위는 25만7000~30만원이고 공모금액은 10조9225억~12조7500억원이다.

일반투자자 대상 공모청약은 18~19일 진행되며 이달 27일 상장한다. 희망공모가기준 상장 후 시가총액은 60조1380억~70조2000억원이다.

LG에너지솔루션은 상장 후 SK하이닉스와 시가총액순위 2위 자리를 놓고 경쟁을 펼칠 것으로 전망된다. SK하이닉스의 시가총액은 93조원 수준이다.

윤혁진 SK증권 연구원은 LG에너지솔루션이 지난해 매출 17조8000억원, 영업이익 1조원을 낸 것으로 분석하며 2025년까지 연평균 24%의 매출 성장을 예상했다. 이를 근거로 제시한 적정 시가총액은 100조원이다.

윤 연구원은 “LG에너지솔루션 IPO는 국내 증시에 엄청난 파급을 불러일으킬 것으로 예상된다”며 “유가증권시장 시가총액순위 2위 기업이 그 시대의 주도 섹터를 대표했던 것을 고려하면 LG에너지솔루션의 시가총액순위 2위 안착은 중요한 의미를 지닐 것으로 판단한다”고 말했다.

◇ 공모자금 ‘역대 최대’···지분희석 ‘최소’

희망공모가상단 기준 LG에너지솔루션 공모금액은 기존 역대 최대 공모금액을 기록한 2010년 삼성생명(4조8881억원)의 3배에 달한다.

윤혁진 연구원은 “지금까지 이런 규모의 공모는 없었다”며 “일반투자자 공모금액이 이전 사례보다 워낙 크다 보니 청약경쟁률이 얼마나 될지 예단하기 어렵지만 청약 증거금은 30조원을 충분히 넘길 것”이라고 전망했다.

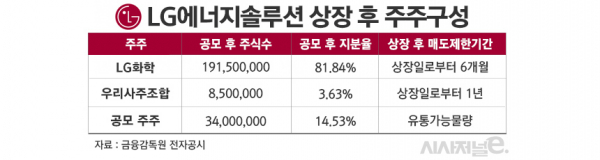

역사상 최대 공모지만 상장에 따른 지분 희석은 역대 최저수준이다. 상장 후 최대주주는 LG화학으로 지분율 81.84%(1억9150만주)를 보유하게 되고 우리사주조합 지분율도 3.63%에 달한다. 전체 상장주식의 85.47%가 묶이는 셈이다. 기관투자가 및 청약참가자들이 받는 공모주식의 지분율은 14.53%에 불과하다.

이는 최근 대기업들의 IPO와 비교해서도 지분 희석이 가장 적다. 2020년 7월 상장한 SK바이오팜의 경우 상장 후 모회사 SK 지분율은 75%였다. 지난해 3월 상장한 SK바이오사이언스는 상장 전 최대주주인 SK케미칼 지분율이 98.04%였지만 상장 후 68.43%로 낮아졌다. 지난해 5월 상장한 SK아이이테크놀로지(SKIET) 역시 상장 전 SK이노베이션의 지분율이 90%였지만 상장 후에는 61.2%까지 낮아졌다.

한국조선해양 100% 자회사였다가 지난해 9월 상장한 현대중공업의 경우 상장 후 한국조선해양 지분율이 79.7%였다. 당시 우리사주조합이 4.1%를 보유했고 공모주식 지분율은 16.2%였다.

LG에너지솔루션이 이렇게 지분 희석을 최소화한 배경에는 물적분할에 따른 기존 LG화학 주주들의 반발이 적지 않은 영향을 끼쳤다. 2020년 9월 LG화학이 이사회를 열고 배터리사업부 분사를 결정하자 당시 LG화학 투자자들은 거세게 반발했고 LG화학에서는 주주들의 반발을 의식해 지분 희석을 최소화하겠다고 밝혔다.

강송철 유진투자증권 연구원은 “기관투자가의 보호예수 미확약 물량이 전체 기관 대상 공모물량의 40% 수준일 것으로 가정하면 상장 직후 유통가능 주식은 전체 주식의 9% 수준일 것”이라며 “지난해 상장 종목들 가운데 카카오페이(6%)나 SKIET(12%), SK바이오사이언스(10%)와 비슷하게 유통가능 주식 물량 비중이 적을 것으로 추정된다”고 분석했다.

◇ 블록딜 유혹 떨칠 수 있나

일각에서는 LG화학이 의무보호예수 기간인 상장 후 6개월이 지나면 보유지분 가운데 일부를 시간외대량매매(블록딜)로 추가 매각할 가능성이 있다는 관측이 나오고 있다.

이론적으로 지분이 50%만 넘어도 절대적 지배주주가 될 수 있다. 실제로 국내 대기업들이 자회사를 상장한 다음 지분을 추가 매각한 경우는 적지 않다.

SK는 지난해 2월 SK바이오팜 860만주(지분 11.0%)를 블록딜로 처분했다. 이를 통해 SK는 SK바이오팜 지분을 75%에서 64%로 낮추는 대신 매각대금 1조1163억원을 확보할 수 있었다.

CJ ENM 역시 지난해 4월 스튜디오드래곤 주식 224만7710주를 블록딜로 매각했다. CJ ENM의 스튜디오드래곤 지분율은 기존 66.18%에서 58.2%로 낮아졌지만 1660억원을 확보할 수 있었다.

추가 유상증자 가능성 역시 배제할 수 없다. LG에너지솔루션은 최대 경쟁사인 중국 CATL과 시장점유율 격차를 좁히기 위해 막대한 투자금이 필요하다. 이번 IPO 역시 투자금 확보가 절실했기 때문에 추진한 일이다.

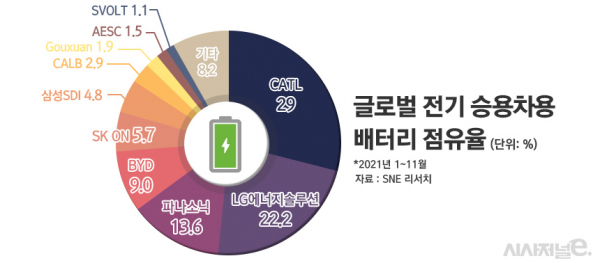

SNE리서치에 따르면 지난해 1~11월 누적기준 LG에너지솔루션의 글로벌 전기차 배터리 점유율은 22.2%로 1위인 CATL(29.0%)보다 6.8%P 뒤처지고 있다. 2020년에는 LG에너지솔루션이 25.7%였고 CATL이 19.0%였는데 역전을 허용한 것이다. 지난해 기준 LG에너지솔루션과 CATL의 연간 배터리 생산능력은 각각 155GWh와 360GWh로 격차가 적지 않다.

LG에너지솔루션은 이번 IPO를 통해 확보되는 12조원의 자금 가운데 최소 9조원을 해외 생산기지 증설에 투자해 중국 CATL과의 격차를 빠르게 좁힌다는 계획이다. 미국과 유럽에 생산기지를 건설하는 것 외에도 장기적으로 기존 자동차메이커와 조인트벤처(JV) 설립 수요도 꾸준히 늘어날 것으로 관측된다.

앞서 2020년 9월 LG화학 컨퍼런스콜 당시 차동석 최고재무책임자(CFO, 부사장)은 LG에너지솔루션이 상장하더라도 70% 이상 절대적인 지분을 계속 보유할 예정이라고 강조했다. LG화학으로서는 지분 10%가량을 더 낮춰도 약속을 어기지 않은 셈이다.

지난해 5월 민훈식 크레디트스위스(CS) 연구원은 역시 “LG에너지솔루션에 대한 LG화학 지분율이 상장 후 100%에서 70%로 낮아질 수 있다”고 내다봤다.