2017년 PLCC 본격화 이후 3년간 회원 수 34.70%↑···증가율, 경쟁사 두 배 이상

이베이 제휴 ‘스마일카드’, 출시 2년만에 80만명 돌파···자체 브랜드 약화 우려도

현대카드의 상업자표시신용카드(PLCC) 출시 행보가 업계의 주목을 끌고 있다. 현대카드는 지난 3월 항공업계 1위 대한항공과 함께 PLCC를 선보인데 이어 최근에는 카페업계 1위 스타벅스와도 제휴를 맺으며 코로나19로 인한 카드업계 위기상황에서 새로운 돌파 전략으로 주목받고 있다.

이미 현대카드는 이베이, 코스트코, SSG.COM 등과 PLCC를 출시하며 눈에 띄는 고객 유치 효과를 거둔 바 있어 이번 제휴 역시 큰 시너지 효과가 기대되는 상황이다. 다만 일각에서는 현대카드의 이러한 PLCC 전략이 자체 브랜드 가치를 하락시킬 수 있다는 우려도 제기되고 있다.

지난 16일 현대카드는 스타벅스코리아와 ‘PLCC 파트너십 계약’을 체결하고 국내 최초로 커피브랜드 전용 신용카드를 만들기로 합의했다고 밝혔다. 스타벅스가 지난 1999년에 한국에 진출한 후 특정 카드사와 제휴한 것은 이번이 처음이다.

PLCC는 신용카드를 직접 보유하고자하는 기업이 카드사와 협력해 만드는 신용카드를 뜻한다. 카드사가 제공하는 기본 혜택 대신 해당 기업 관련 혜택이 강화되는 것이 가장 큰 특징이며 카드사는 이 과정에서 운영자로서 참여해 설계·운영 부문에 전문성을 제공한다.

현대카드는 과거부터 PLCC 출시에 적극적인 행보를 보여왔다. 지난 2015년 이마트e카드를 시작으로 2017년에는 현대기아차와 ‘Hyundai Blue Members’ 및 ‘Kia Red Members’를 선보였으며 2018년에는 이베이(G마켓, 옥션 등)와 함께 스마일카드를 발매했다.

지난해에는 2월 코스트코, 8월 SSG.COM, 11월 GS칼텍스 전용 신용카드를 신규로 출시했으며 올해 3월에는 대한항공 최초의 신용카드 ‘대한항공 030’과 ‘대한항공 070’ 등을 발매했다. 현대카드의 PLCC전략은 사업보고서내에서도 ‘경쟁상의 강점’으로 분류될만큼 현대카드의 핵심 사업 중 하나다. 지난 분기보고서에서도 현대카드는 “당사는 (PLCC전략)을 통해 장기적 성장 기반이 되는 회원 기반을 확대하고 축적된 회원 데이터를 기반으로 한 차별화된 고객 서비스를 제공해 나갈 예정”이라고 밝혔다.

PLCC의 가장 큰 장점은 적은 비용으로 높은 마케팅 효과를 낼 수 있다는 점이다. 제휴 기업들의 고정 고객이 이미 확보돼 있기 때문에 현대카드 입장에서는 비교적 수월하게 회원 수를 늘릴 수 있다.

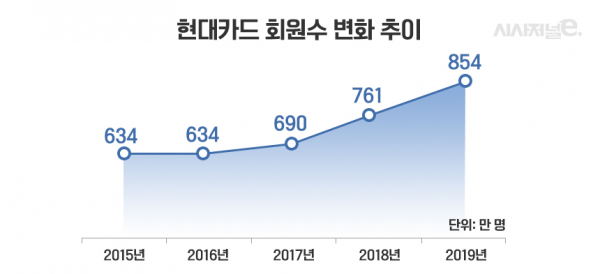

실제로 현대카드가 본격적으로 PLCC전략에 힘을 쏟기 시작한 2017년 이후 현대카드는 경쟁 카드사 대비 압도적으로 높은 회원 수 증가율을 보이고 있다. 지난 2016년 634만명이었던 현대카드의 회원 수는 이듬해 690만명으로 증가했고 2018년에는 761만명을 기록했다. 지난해 말 현대카드의 회원 수는 854만명으로 2016년 대비 무려 34.70%나 늘어났다.

같은 기간 업계 1위 신한카드는 회원 수가 2115만명(체크카드 포함)에서 2102만명으로 오히려 0.61% 줄어들었으며 실질적인 경쟁사라고 할 수 있는 삼성카드와 KB국민카드는 각각 회원 수가 11.86%, 3.53% 증가하는데 그쳤다.

제휴사와의 관계로 인해 대부분의 현대카드 PLCC는 발급 실적이 공개되지 않고 있으나 출시 2주년이 지난 스마일카드는 현재 회원 수 80만명을 돌파한 것으로 집계됐다. 현대카드는 이러한 PLCC 흥행을 바탕으로 지난 1분기 코로나19 악재 속에서도 지난해 동기(642억원) 대비 7.3% 증가한 689억원의 당기순이익을 기록하는데 성공했다. 스타벅스 자체 멤버십 회원이 600만명에 달한다는 점을 고려하면 올해 말 출시 예정인 스타벅스 신용카드도 현대카드의 실적 개선에 큰 도움을 줄 것으로 예상된다.

현대카드 관계자는 “PLCC 출시를 통해 카드사는 회원모집 증대와 공동 마케팅 진행 등에서 이점을 얻을 수 있을 것으로 기대된다”며 “제휴사 역시 매출 증대와 비용절감 효과를 거둘 수 있을 것”이라고 밝혔다.

다만 일부 카드업계 관계자들은 현대카드의 PLCC전략에 대한 우려를 내비치기도 했다. PLCC에 의존해서 회원 수를 늘리다보면 자체 브랜드의 인지도 및 가치가 상대적으로 약화될 수 있다는 지적이다.

한 카드사 관계자는 “PLCC는 제휴사와 수익을 나누기 때문에 카드사 입장에서는 자체 브랜드 상품에 비해 얻을 수 있는 수익이 적다”며 “카드사는 백오피스(업무 보조) 과정에서 발생하는 수수료가 수익의 대부분”이라고 설명했다.

이어 “수익이 안정적이라는 점은 장점이지만 자체 상품이 ‘대박’을 쳤을 때와는 수익 규모에서 차이가 난다”며 “결국 카드사는 자체 상품을 밀어야되는데 PLCC에 역량이 집중되다보면 자체 상품은 점점 뒤로 밀려날 수도 있다”고 분석했다.

또 다른 카드사 관계자는 “규모가 작은 카드사의 경우 홍보 효과를 위해 PLCC를 출시하는 경우가 있지만 현대카드는 그럴 필요가 없는 회사”라며 “자체 상품을 흥행시켜서 수익을 올릴지 PLCC를 통해 다른 장기적 그림을 그릴지는 결국 카드사의 전략적 선택에 달렸다”고 말했다.