소마젠 IPO, 해외+바이오+기술특례상장 겹치면서 최대 6% 상장주관 수수료 지급

신한금융투자, 소마젠 IPO 흥행 위해 IPO 일정 조정하는 승부수 띄워

신한금융투자, 50억원 수수료도 가능···SK바이오팜 상장주관 NH·한투 수수료 넘어설수도

신한금융투자가 소마젠의 기업가치를 최대한 끌어올리기 위해 IPO일정을 조정하는 승부수를 띄웠다. 이번 승부수가 성공해 소마젠IPO가 흥행에 성공한다면 신한금융투자가 받게 되는 상장주관 수수료가 NH투자증권·한국투자증권의 SK바이오팜 상장주관 수수료를 넘어설 수 있다는 관측도 나오고 있다.

소마젠의 예상 시가총액은 3000억원 수준이지만 SK바이오팜은 최소 5조원에 이른다. 공모규모도 열배 이상 차이가 난다. 하지만 소마젠은 역대 최고수준의 수수료율이 책정됐고 신한금융투자가 단독으로 상장주관을 맡았다. 반면 SK바이오팜은 시가총액이 크기에 수수료율이 낮게 책정될 것이 유력하고 여러 증권사가 상장주관을 맡으면서 대표주관을 증권사별 몫이 줄어들었다는 분석이다.

◇ 신한금융투자, 소마젠 IPO일정 조정 ‘승부수’

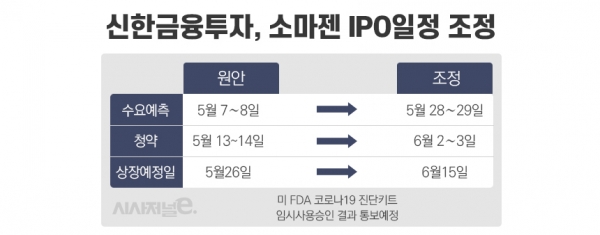

8일 신한금융투자와 소마젠에 따르면 두 회사는 소마젠 기관투자자 대상 수요예측을 앞두고 기업가치를 최대한 높이기 위해 수차례 논의한 끝에 수요예측 및 공모일정을 3주가량 연기했다.

당초 소마젠은 5월 7∼8일 수요예측을 실시하고 5월 13~14일 청약에 들어갈 예정이었다. 상장예정일은 5월26일이었다. 그러나 기관수요예측 전날인 6일 소마젠은 IPO일정을 전격 연기한다고 밝혔다. 소마젠은 5월 28∼29일 수요예측을 실시하고 다음달 2∼3일 청약에 들어간다. 이후 6월15일 상장한다.

IPO일정 조정은 상장시 기업가치를 최대한 높게 평가받기 위한 전략이다. 소마젠 관계자는 “코로나19 진단키트 분석 서비스를 개발해 미국 식품의약국(FDA)에 긴급사용승인을 신청했는데 조만간 결과가 나올 예정”이라며 “FDA로부터 긴급사용승인 통보를 받는다면 IPO흥행에 유리하다는 판단을 내리고 신한금융투자와 논의 끝에 일정을 조정했다”고 말했다.

앞서 신한금융투자는 2017년 8월 소마젠과 상장주관 계약을 체결했다. 상장주관사의 주요 업무 가운데 하나는 적정 기업가치를 산정하는 일이다. 상장주관사는 상장예비기업과 비슷한 업종의 기업들(피어그룹)을 선정해 그들이 내는 실적과 시가총액 등을 비교한 다음 적정 기업가치와 공모가 범위를 산정해 제시한다. 비교대상이 되는 유사기업들의 주가가 상장예비기업의 기업가치에 결정적인 영향을 끼치는 셈이다.

신한금융투자는 소마젠 기업가치를 산정하며 진단키트 기업으로 분류하고 비교대상으로 씨젠, 나노엔텍, 미국 퀴델코퍼레이션 등 진단키트 기업들을 제시했는데 이를 놓고 여러 논란이 제기됐다. 소마젠의 주요 사업은 소비자가 직접 의뢰하는 유전자 검사(DTC)로 매출의 99%를 차지하기 때문이다. 신한금융투자는 소마젠 역시 진단키트사업을 추진하기 때문이라고 산정배경을 설명했다.

그러나 최근 코로나19 사태로 진단키트기업들의 주가가 급등하면서 피어그룹으로 진단키트 기업들을 제시하는 것이 유리하기 때문이라는 의혹이 그치질 않았다. 소마젠이 FDA로부터 코로나19 진단키트 임시사용승인을 받는다면 이러한 논란을 해소할 명분이 갖춰지고 투자심리도 개선시킬 수 있을 것으로 보인다.

앞서 신한금융투자는 올해 2월 상장한 핸드폰 부품사 JNTC의 상장주관도 맡았는데 당시에도 피어그룹에 광산자원개발로 주가가 뛴 유티아이와 폴더블폰의 수혜주였던 엘컴텍을 넣으며 비슷한 논란이 제기됐었다. 이러한 논란에도 JNTC는 기관수요예측에서 폴더블폰 수혜 가능성이 집중 부각됐고 덕분에 기관 수요예측에서 1077.88대 1의 경쟁률을 기록, 공모가가 희망공모가 밴드(8500~1만500원) 상단을 넘어선 1만1000원으로 확정됐다.

◇ 신한금융투자, 소마젠 IPO수수료 수입 ‘대박’낼까

미국 식품의약국(FDA) 진단키트 긴급사용승인 통보 예정일 이후로 소마젠의 IPO일정을 미루는 전략이 성공을 거둔다면 신한금융투자는 막대한 상장주관 수수료 수입을 거둘 수 있다.

소마젠은 마크로젠의 자회사로 경영진과 이사회 모두 한국인이지만 미국 법인으로 미국 메릴랜드 주에 있기에 해외기업으로 분류된다. 업종은 바이오고 적자기업이기에 기술특례상장으로 코스닥에 상장한다. 소마젠이 상장에 성공한다면 국내 최초 외국기업 1호 기술특례상장이다.

소마젠은 해외기업‧바이오‧기술특례상장이라는 고(高) 수수료 요건을 모두 갖췄다. 증권신고서를 살펴보면 소마젠은 신한금융투자에 IPO수수료로 공모금액의 5%(500bp)와 더불어 공모가가 희망 공모가밴드 상단이상으로 확정시 최대 1%(100bp)의 인센티브를 주게 된다. 최대 6%에 이르는 고율의 수수료 수입을 기대할 수 있는 것이다. 앞서 JNTC상장 당시 신한금융투자가 받았던 상장주관 수수료율은 공모금액의 2.8%였다.

소마젠의 희망공모가밴드는 1만3700~1만8000원이고 이에 따른 공모규모는 575억~756억원이다. 희망공모가가 밴드최상단인 1만8000원으로 정해질 경우 예상수수료는 45억3600만원 가량이다. JNTC 상장 당시처럼 공모가가 희망공모가밴드 상단을 초과해서 결정된다면 신한금융투자의 상장주관 수수료 수입은 이론상 50억원도 가능하다.

이는 SK바이오팜이 6월 코스피에 상장하게 될 경우 대표상장주관사인 NH투자증권이나 공동주관사인 한국투자증권이 받게 될 상장주관 수수료 수입을 넘어서는 수준이다. 앞서 SK바이오팜은 지난해말 한국거래소로부터 코스피 상장예비심사를 통과했고 6월말 상장을 준비하고 있다. SK바이오팜 상장 대표주관사는 NH투자증권과 씨티그룹글로벌마켓증권이고 공동주관사는 한국투자증권과 모건스탠리다.

기업 상장시 증권사들이 받게되는 상장주관 수수료는▲기업가치 크기 ▲상장시 공모지분비율 ▲수수료율 ▲대표주관여부 등에 따라 최종 결정된다.

우선 공모규모에 따라 상장주관수수료율이 달라지는데 공모규모가 커질수록 수수료율은 낮아진다. 현재 SK바이오팜의 기업가치는 최소 5조원대로 평가받고 있다.통상 1조원 이상의 대형 공모의 경우 증권사들은 1%이하의 상장주관 수수료율을 받는다. SK바이오팜 상장과 가장 유사하다는 삼성바이오로직스의 2015년 상장 당시 수수료율은 1%수준이었다.

SK바이오팜은 SK의 100% 자회사다. 상장기업은 전체 발행주식중 최소 25%이상의 지분을 공모시장을 통해 분산해야 한다. SK바이오팜의 기업가치를 시장 최저치인 5조원으로 가정하고 공모지분을 25%로 산정하면 공모규모는 1조2500억원이다. 수수료율을 1%로 가정하면 증권사들이 받게되는 수수료는 125억원가량으로 추산된다.

SK바이오팜 상장주관 수수료는 대표주관사인 NH투자증권과 씨티그룹글로벌마켓증권, 공동주관사인 한국투자증권, 모건스탠리가 나눠야 한다. 통상 대표주관의 경우 60%를 가지고 공동주관사가 40%를 가진다. NH투자증권과 씨티그룹글로벌마켓증권은 30%씩, 한국투자증권과 모건스탠리는 20%씩 나눠받을 가능성이 높다. 125억원이 상장주관 수수료라면 NH투자증권은 37억5000만원의 수수료수입이 예상된다. 물론 SK바이오팜이 공모규모를 25%보다 높일 경우 수수료 수입은 그에 비례해 늘어날 수 있다.