"IFRS4 2단계 감독회계 3가지 방안 고민 중"

금융감독원이 보험계약국제회계기준(IFRS4) 2단계 도입을 앞두고 보험사의 대응 방안을 논의했다.

21일 금감원은 한국회계학회와 공동으로 '보험계약 국제회계기준(IFRS4) 2단계 도입과 대응' 컨퍼런스를 개최했다.

서태종 금감원 수석부원장은 기조연설을 통해 "IFRS4 2단계 도입은 보험산업 최대 현안이며 상품개발과 보험영업, 자산운용, 경영관리 등 모든 분야에서 대변혁을 가져온다"며 "보험산업이 한단계 더 발전하고 IFRS4 2단계가 성공적으로 정착할 수 있도록 모든 역량을 집중할 것"이라고 말했다.

이날 컨퍼런스에서 보험산업 관계자들이 가장 큰 관심을 보인 이슈는 일반회계와 감독회계의 일원화여부였다.

서 수석부원장은 "IFRS4 2단계는 보험부채 수익인식 기준을 명확하게 제시하고 있어 더이상 감독회계 중심의 일원화 체제를 유지하기에는 쉽지 않다"며 "현행 지급여력제도도 개선이 필요한데 국제적 정합성을 갖추도록 검토 후 제도를 확보할 것"이라고 말했다.

현행 보험 회계기준(1단계)에서는 IFRS기준서와 보험업 감독규정 및 시행세칙 두 가지가 사실상 일원화돼 있다. IASB에서 각국의 회계관행을 인정해줬기 때문에 감독회계 위주로 일원화가 가능했다.

감독당국은 IFRS4 2단계 도입 시 현재와 같은 일원화는 어려울 것으로 보고 있다. 보험부채 시가평가방식을 필두로 위험조정과 계약서비스마진 등 각각의 산출기준이 제시되고 있어서다.

박종각 금감원 팀장은 "IFRS4 2단계로 이행하면서 일반회계가 변경된다면 감독회계도 변경해야 한다"며 "목적이 상이하기 때문에 일반회계기준에 따라 감독했을 경우 충분한지는 생각해볼 문제"라고 말했다.

금감원은 현재 해외사례를 검토중이다. 현재 캐나다와 호주는 두 회계기준을 일원화해서 운영 중이다. 유럽은 'Solvency2'를 2016년 시행할 예정이다.

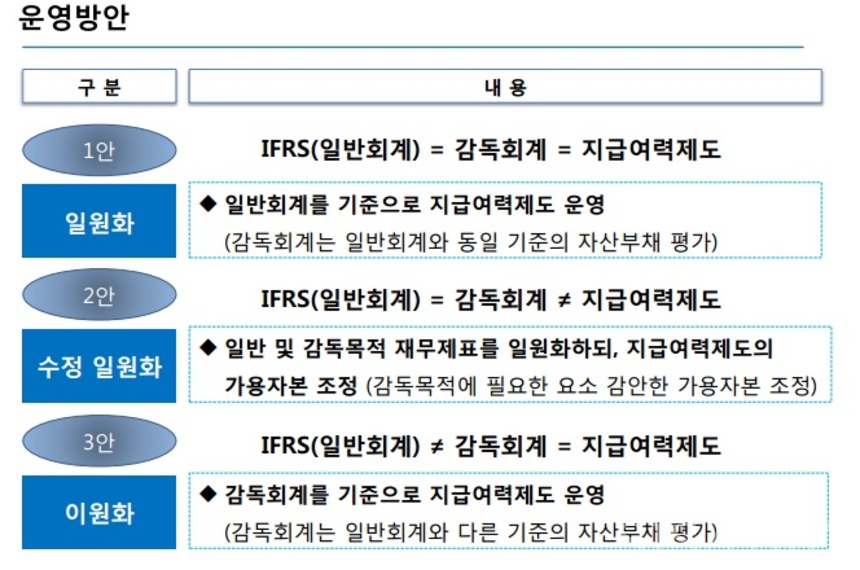

금감원이 현재 고려 중인 방안은 세 가지다. 우선 일반회계와 감독회계 그리고 지급여력비율제도를 일원화하는 방안이다. 가장 단순하고 보험회사들이 목적에 맞춰 필요한 지표를 다시 산출하지 않아도 된다. 그러나 감독당국입장에서는 일반회계기준에 따라 감독했을 경우 충분하지 않다는 단점이 있다.

두 번째로 고려중인 방안은 일반회계와 감독회계를 동일하게 산출하도록 일원화하는 방법이다. 대신 지급여력비율은 일원화하지 않고 다시 산출한다. 현재 호주와 캐나다와 비슷한 방식이다.

마지막으로 완전이원화하는 방안이다. 일반회계는 IFRS4 2단계에 맞춰 산출하고 감독회계는 감독당국이 기준을 설정하는 방안이다. 다만 지급여력비율 산출은 감독회계기준에 맞춰서 산출한다.

박 팀장은 "두 번째와 세 번째 방안이 비슷해보이지만 큰 차이가 있다"며 "두 번째 방안은 일반회계기준에서 나온 데이터를 활용하기 때문에 감독 목적 달성에 한계가 있을 수 있다고 본다"고 말했다.