자산 70%가 부동산... 상위 20%가 전체의 58% 보유

가구자산에서 부동산 등 실물자산이 차지하는 비율이 70%에 육박하는 것으로 조사됐다. 연령대가 높아질수록 실물자산 비중이 높았다. 특히 60세 이상인 가구는 자산의 82.0%를 실물자산으로 보유하고 있다.

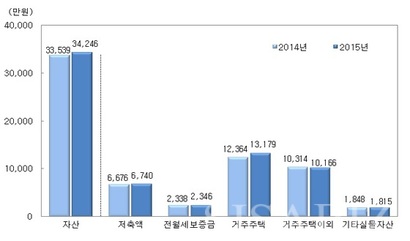

통계청과 금융감독원, 한국은행이 21일 공동 발표한 ‘2015 가계금융·복지조사’에 따르면, 지난 3월말 기준 가구의 평균 자산은 지난해보다 2.1% 늘어난 3억4246만원으로 집계됐다.

가구의 금융자산과 실물자산은 지난 해에 비해 각각 0.8%와 2.6% 늘었다. 금융자산 평균은 9087만원, 실물자산 평균은 2억5159만원이었다.

실물자산 중 부동산 증가율은 2.9%였다. 전세가가 매매가와 비슷해지면서 전세에서 매입으로 전환한 가구가 증가한 것이 원인으로 보인다. 실물자산 중에서 거주주택보유가구 비율은 전년 대비 1.1%포인트 증가했다. 자산보유가구 중앙값은 2억150만원으로 지난해에 비해 3.3% 증가했다.

가구주 연령대별로 50대인 가구가 평균 4억2229만원으로 가장 많은 자산을 보유했다. 연령대가 높아질수록 실물자산 비중이 높고, 특히 60세 이상 가구는 자산의 82.0%를 실물자산으로 들고 있었다. 가구주 종사상 지위별로 보면 자영업자 가구의 자산이 4억8086만원으로 가장 많았다. 금융자산 비중은 상용근로자 가구가 31.2%로 가장 높고 자영업자 가구는 22.4%였다.

소득 분위로 볼때 최상위 5분위 가구의 평균 자산은 7억6135만원으로 전체의 44.5%를 점유했다. 이는 최하위인 소득 1분위 가구 평균 자산 1억1996만원의 6.3배 정도다. 순자산 5분위별로는 5분위 가구의 평균 자산이 10억40만원으로 전체의 58.4%를 차지했다. 5분위 가구의 자산은 실물자산 77.5%와 금융자산 22.5%로 구성됐다.

입주형태별로는 자가 가구 평균 자산이 4억6071만원으로 가장 높았다. 전·월세보증금 비중이 높은 전세 가구와 기타(월세 등) 가구는 금융자산 비중이 각각 60.6%와 48.8%로 높았다.

여유자금 운용 방법은 저축과 금융자산 투자에 43.0%, 부동산 구입 27.8%, 부채 상환 23.6% 순이었다. 지난해에 비해 부동산 구입은 4.4%포인트, 부채상환은 0.3%포인트 증가했다. 반면 저축과 금융자산 투자, 내구재 구입, 기타는 각각 4.1%포인트, 0.3%포인트, 0.4%포인트 감소했다.

금융자산 투자의 주 목적은 노후 대책이 54.0%로 가장 많았고, 주택구입 및 전월세 보증금 마련이 17.5%, 부채 상환 10.0%, 자녀교육비 마련 6.7%, 사고와 질병 대비 3.7% 순으로 나타났다. 지난해에 비해 노후 대책, 부채상환은 증가한 반면, 주택관련, 결혼자금 마련, 자녀교육비 마련은 감소했다.

금융자산 투자 시 선호하는 운용 방법은 예금이 90.6%로 가장 많았다. 이어 주식 4.7%, 개인연금 2.3% 순으로 나타났다. 수익성(13.7%)보다는 안전성( 74.1%)을 우선 고려한 결과다.

1년 후 거주 지역 주택가격 전망에 대해 가구주의 26.4%가 ‘상승할 것이다’고 답했다. 6.5%는 ‘하락할 것이다’, 49.0%는 ‘변화 없을 것이다’라고 응답했다. 소득이 증가하거나 여유자금이 생길 경우 부동산에 투자할 의사가 있는 가구주는 지난해 보다 4.2%포인트 증가한 52.2%로 나타났다.

부동산 투자 의사가 있는 가구주의 주된 투자 목적은 내집 마련이 32.6%로 가장 높았다. 그 뒤를 노후 대책 25.2%, 임대수입 17.1%, 가치 상승 14.4% 등의 순으로 나타났다. 부동산 투자 시 가장 선호하는 운용 방법은 아파트 46.3%, 건물(상가, 오피스텔, 빌딩 등) 23.3%, 토지(논밭, 임야, 대지 등) 14.9%, 단독주택(다가구주택 포함) 12.6% 등 이었다.