삼성전자 4분기 실적은 둔화 가능성

삼성전자가 대규모 자사주 매입 소식에 강세를 보이고 있다.

29일 삼성전자는 4만9000원 오른 135만7000원에 거래를 시작했다. 이날 컨퍼런스콜에서 회사 측은 100억 달러(11조3000억원) 규모의 자사주를 매입 계획을 밝혔다. 삼성전자는 매입한 주식은 전량 소각할 계획이다.

자사주 매입 발표 직후 삼성전자 주가는 한 때 138만원을 넘어서기도 했다. 그러나 오후 들어 4분기 실적 둔화 우려와 주가 급등 부담에 소폭 하락했다. 오후 2시 현재 삼성전자는 132만9000원에 거래 중이다.

이번 자사주 매입 및 소각 계획으로 삼성전자는 당분간 강세를 이어갈 것으로 보인다. 시장에선 삼성전자의 주주환원정책 강화는 예상된 사안이지만 자사주 매입 규모가 기대치를 뛰어넘었다는 반응이 나오고 있다.

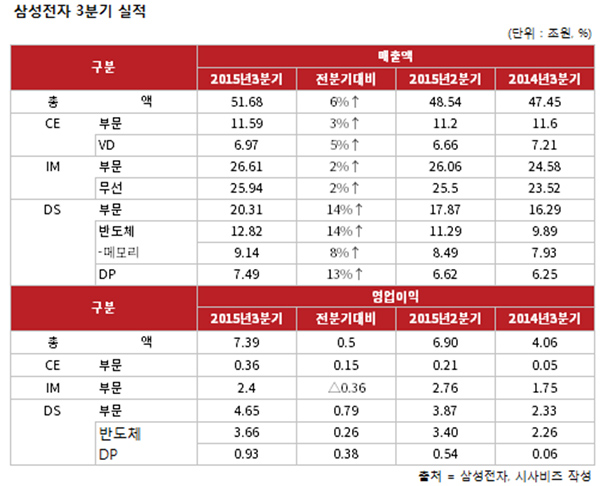

게다가 이날 내놓은 3분기 실적도 투자자들의 기대를 웃도는 수준이란 평을 받고 있다.

삼성전자는 올해 3분기 연결 기준 매출액 51조6800억원, 영업이익 7조3900원을 달성했다고 발표했다. 영업이익은 지난 7일 발표한 7조3000억원보다 많았다.

부문별 실적도 전반적으로 개선돼 투자자들에게 긍정적으로 작용했다.

1등공신인 반도체 사업이 포함된 DS(Device Solutions) 부문은 3분기 매출 12조8200억원, 영업이익 3조6600억원을 기록했다. 이 중 반도체에서만 12조8200억원 매출에 영업이익 3조6600억원을 기록했다.

디스플레이 사업도 전분기 대비 40%가까이 늘어난 9300억원의 영업이익을 올렸다. 전년 같은 기간에 비해서는 15배나 늘었다. 이 부문 3분기 매출액은 7조4900억원으로 전분기 대비 13% 늘었다.

시장이 우려했던 IM(IT·Mobile) 부문 매출도 전년 같은 기간에 비해 소폭 늘었다. IM부문 3분기 매출액은 26조6100억원이며 이중 무선 사업에서만 25조9400억원을 달성했다. 이 부문 영업이익은 소폭 감소했으나 2조4000억원으로 시장의 기대치는 넘었다.

3분기엔 좋았으나 4분기 실적이 둔화될 전망은 삼성전자 주가 상승을 제한할 것으로 보인다. 메모리 반도체 부문은 수요 감소가 예상되는 데다 환율효과도 3분기 만큼 기대하기 어려울 전망이다.

이명진 삼성전자 IR 담당 전무는 컨퍼런스 콜을 통해 “4분기에도 유기발광다이오드(OLED) 사업부와 비메모리 반도체를 담당하는 시스템LSI 사업부는 양호한 실적을 유지할 것”이라며 "올림픽 등 글로벌 행사로 TV 수요도 4분기 이후 계속 늘어날 것”이라고 예상했다.