금융감독원(원장 진웅섭)은 28일 저축의 날(27일)을 맞아 금융거래를 할 때 올바른 습관 세가지를 발표했다.

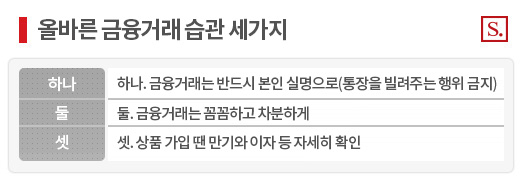

하나. 금융거래는 반드시 본인 실명으로(통장을 빌려주는 행위 금지) 한다.

소비자는 상품 가입 때 금융실명거래·비밀보장에 관한 법률에 의해 금융거래는 반드시 본인 실명으로 해야한다. 소비자가 금융실명제를 위반해 대포통장 명의인으로 등록될 경우 민·형사상 불이익과 금융거래 제한 등이 있음을 유의해야 한다.

둘. 금융거래는 꼼꼼하고 차분하게 한다.

예금을 할 때는 은행 직원이 통장이나 입금 의뢰서와 현금을 받아 확인할 때까지 자리를 떠나지 말아야 한다. 인출할 때도 창구에서 현금·통장 상 인출 금액을 꼼꼼히 체크해야 한다.

다른 계좌로 잘못 송금한 경우 그 돈은 원칙적으로 수취인의 예금이 돼 수취인 동의 없이는 은행이 임의로 다시 돌려줄 수 없다. 은행은 수취인에게 동의를 구한 뒤 임의 반환이 가능한데, 수취인이 이를 거절하면 돈을 잘못 송금한 소비자는 부당이득반환소송 등 법적 조치를 취해야 하는 번거로움이 따른다.

예금통장이나 인감 등을 분실했을 때는 즉시 은행에 신고해야 한다. 신고할 때는 신고 받은 직원 이름과 시간 등을 기록해 두는 것이 좋다. 또 현금카드 등을 분실했을 때는 카드나 통장 비밀번호까지 변경한다.

셋. 상품 가입 땐 만기와 이자 등을 자세히 확인한다.

통상 예·적금은 예치기간이 길수록 높은 이자를 지급한다. 하지만 소비자가 정기예·적금 만기가 지났음에도 찾아가지 않으면 만기 이후에는 낮은 금리가 적용된다. 따라서 만기 때 맞춰 새로운 상품에 가입하는 것이 좋다.

은행에서도 보험상품을 판매하기 때문에 본인이 가입하는 상품이 적금인지 보험인지를 정확하게 확인해야 한다. 만약 보험상품이라면 약관을 잘 확인하고, 중도해지 경우 원금이 보장되지 않는다는 점을 유의해야 한다.