우리은행, 우리삼성페이 출시..카드 없이 출금·결제 가능

우리은행이 삼성전자와 손을 잡았다. 우리은행 계좌 보유자라면 카드 없이 삼성페이(pay) 로 출금·결제를 할 수 있다. 업계에선 삼성전자와 우리은행이 어떻게 시너지를 낼 지 주목하고 있다.

우리은행은 지난 20일 우리삼성페이 서비스를 시작했다. 우리삼성페이 서비스 대상은 우리은행 고객 가운데 삼성페이 사용이 가능한 단말기(갤럭시 노트5, 갤럭시 S6·S6엣지·S6엣지+) 보유자다.

해당 고객은 우리은행 카드가 없어도 결제와 출금 서비스를 받을 수 있다. 결제와 ATM 출금 한도는 일일 50만원이다.

◇차별화(?)된 ATM 출금 서비스..효과는 글쎄

이번 제휴와 관련해 우리은행은 우리삼성페이 서비스에 현금출금 기능을 최초로 탑재해 지갑 대체수단에 가장 가까워졌다고 밝혔다.

업계에선 이 제휴를 통해 우리은행이 젊은 고객에 한 발 다가설 기회를 얻을 수 있는 것으로 보고 있다.

우리은행 ATM기는 2011년 6570개에서 지난해 2013년 7179개로 증가했다가 올 상반기 7076개로 줄었다. 지점 수는 2013년 989개에서 올 상반기 990로 비슷해 ATM기를 통한 현금거래에는 큰 차이가 없다.

하지만 삼성페이의 가세로 우리은행은 새 시장을 얻을 수도 있다. 삼성페이는 실물 없이 결제가 가능해 간편하지만 보안 문제가 대두될 수 있다. 따라서 삼성페이 결제 서비스의 주고객은 20~30대가 될 것이란 예상이다. 현금거래 주고객이 50~60대란 점과 대조되는 부분이다.

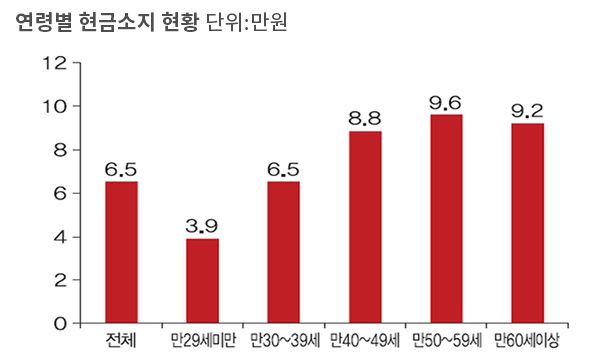

한국은행이 2010년 조사한 바에 따르면 연령이 높을수록 현금을 더 많이 소지하는 것으로 나타났다. 1인당 현금 보유 규모는 20대와 30대가 각각 3.9만원 6.5만원인데 반해 40대는 8.8만원, 50대는 9.6만원이다.

업계 관계자는 이에 대해 “결제는 실물이 없는데 출금 서비스는 실물을 유도하고 있다”며 “출금 서비스는 시대를 역행하는 듯한 인식을 줄 수 있어 얼마나 호응을 얻을 지 의문이다”라고 평가했다.

업계에선 이번 제휴를 우리은행의 인터넷전문은행 진출 선언과 연결지어 분석하기도 한다. 이 제휴가 올해 예정된 금융당국의 인터넷전문은행 사업자 선정에 대비한 차별화 전략이라는 것이다.

하지만 카드 없이 출금하는 서비스는 이미 존재하고 있는 만큼 효과가 크지 않을 것이란 해석이다. 지점에 무매체 출금서비스를 신청하면 일일 100만원까지 출금할 수 있다.

◇삼성페이=결제 서비스..카드업계 판도 주목

카드업계에선 삼성페이는 결제 서비스고, 최대 결제 수단은 카드란 점에서 이 제휴가 업계 판도에 영향을 미칠 가능성을 주시하고 있다.

삼성전자는 우리은행 자회사인 우리카드 뿐 아니라 삼성·신한·국민·현대 등 모든 카드사와 제휴하고 있다. 또 제휴로 인한 기존 수수료 산정 방식의 변화도 없다. 삼성페이로 인해 카드 시장 점유율이 당장 뒤바꿀 가능성은 적을 것이란 예상이다.

현재 카드업계 1위는 1분기 기준 점유율 20.07%인 신한카드다. 그 뒤를 삼성카드(15.79%), 현대카드(12.17%) 등이 잇고 있다. 체크카드를 포함하면 신한(19.77%), 삼성카드(13.30%), KB국민카드(13.23%), 현대카드(10.17%) 등의 순이다. 은행 실적을 포함한 우리카드 점유율은 약 8% 정도다.