모바일뱅킹 늘지만 조회나 소액거래 중심

인터넷 전문은행 출범이 임박했지만 은행 창구를 통해 돈을 거래하는 소비자 비중은 1년 전과 다르지 않은 것으로 드러났다.

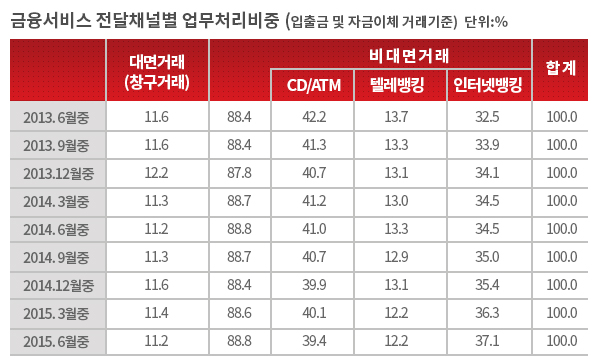

비대면거래 중 인터넷뱅킹의 비중의 변화는 미미했다. pc기반 결제에서 스마트폰 기반으로 플랫폼 재편이 있을 뿐이다. 은행 창구의 역할이 축소되지 않는 모습이다.

한국은행의 2/4분기 국내 인터넷뱅킹 이용 현황에 따르면 스마트폰을 통한 모바일뱅킹 이용건수와 이용금액이 1년 전보다 각각 40% 늘었다. 2015년 2/4분기 일평균 스마트폰 뱅킹 이용은 4100만여건으로 1년전 2936만여건에서 39.6%올랐다.

얼핏 모바일 뱅킹이 급성장하는 모양새지만 총 금융거래 비중을 놓고 보면 변화가 미미하다. 기기 기반이 pc에서 스마트폰으로 옮겨왔을 뿐이다.

2015년 총 처리건수 기준으로 대면거래 비중은 11.2%로 1년전과 같다. 창구서비스를 의미하는 대면거래는 2년전부터 11%대에서 안정돼 있다. 또 연말에는 보통 은행을 직접 방문하는 비중이 증가한다.

비대면 거래에는 각종 상품 상담과 같은 업무를 포함하지 않는다. 돈이 오가지 않는 거래는 집계하지 않는 것이다.

최근 자산운용 부문에서 수익이 크게 개선되고 있는 점을 고려해야 한다. 집계되지는 않지만 재테크 상담 수요도 크게 늘고 잇다. 자산운용사인 미래에셋이 인터넷은행 컨소시엄 참여를 포기한 데도 이같은 배경이 자리한다. 저금리로 비은행 수수료 수입이 많이 나고 있고, 여기에 상품 상담이 전제되기 때문이다.

자금이체 실적의 건당 이용금액은 빠르게 증가했다. 1년 전에 비해 자금이체 건수는 26.8% , 이용금액은 41.2% 상승했다. 특히 대출신청 이용금액의 경우 인터넷뱅킹을 모두 합해 1년전 105억원에서 484억원으로 크게 늘어났다.

한국은행은 은행들이 모바일 전용 중금리 대출상품을 출시하면서 대출 과정이 간소화된 점을 한 요인으로 분석했다.

한편 전체 인터넷뱅킹 중 모바일뱅킹의 비중은 1년 전 45.5%에서 53.3%까지 커졌다. 이용금액의 비중은 4.8%에서 6%로 늘었다.

이용건수와 금액의 비중 차이는 40.7%에서 47.3%로 커져 조회나 소액 이체에 모바일 뱅킹을 활용하는 경향이 심화되고 있다. 결국 모바일 뱅킹이 질적으로 정장하는 모습은 눈에 띄지 않고 있다.