다음달 4일 코스닥 시장 상장

환자샘플 기반 P-ADC 갖춰

기존·신규 타깃 조합 전략 주목

임상·파이프라인 확장 본격화

[시사저널e=최성근 기자] 에임드바이오가 코스닥 상장 이후 자체 임상 파이프라인 확대에 나선다. 경쟁사와 차별화한 타깃 결합 전략으로 유의미한 항체-약물 접합체 개발 성과를 내겠다는 계획이다.

23일 관련업계에 따르면 에임드바이오가 기업공개 절차를 밟고 있다. 12~18일 진행한 기관 수요예측에서 약 672대 1경쟁률을 기록했다. 공모가는 희망범위 상단인 1만1000원으로 결정됐다. 회사는 21~24일 청약을 거쳐 26일 납입을 마친 뒤 다음달 4일 코스닥 시장에 입성한다.

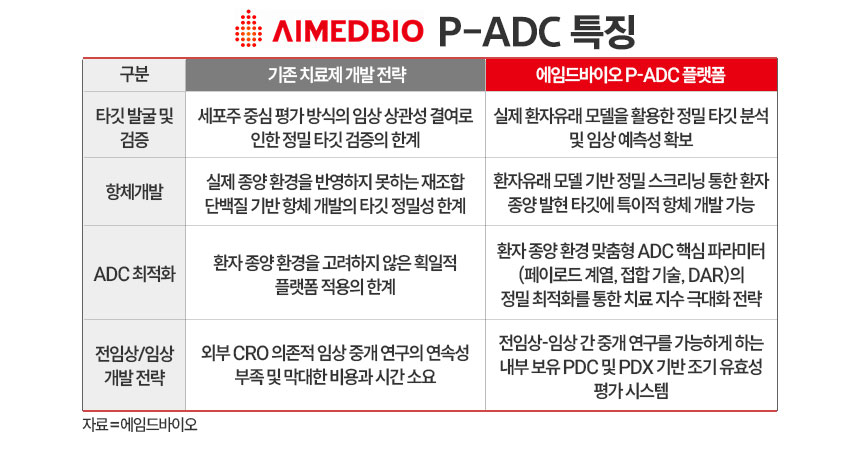

에임드바이오는 환자 기반 항체-약물접합체 플랫폼을 앞세운다. 핵심 기술은 P-ADC 플랫폼이다. 신약 개발 초기부터 실제 환자 종양에서 얻은 세포와 이를 이식한 동물모델을 이용해 타깃을 발굴하고 항체를 개발한다. 기존 세포주 기반 개발보다 독성 부담을 줄이고 임상 예측성을 높일 수 있다. 타깃, 항체, 페이로드의 최적 조합을 내부적으로 설계할 수 있다는 것도 강점이다.

회사는 비상장사로는 이례적으로 AMB302, AMB303, 미공개 항체-약물접합체 등 3건의 글로벌 기술이전을 성사시켰다. 회사 측은 각 계약의 세부 조건은 비공개라면서도 누적 계약 총액은 이미 3조원을 넘어섰다고 밝혔다.

AMB302는 섬유아세포성장인자수용체3을 타깃하는 세계 최초 항체-약물접합체다. 임상 1상 단계로 지난해 12월 바이오헤븐과 대규모 기술이전계약을 체결했다. 방광암, 두경부암, 교모세포종 등에서 발현률이 높고 종양선택성과 항암효과가 좋다는 분석이다. 전임상에서 치료지수가 기존 치료제 대비 12배 가량 우수하게 확인됐다고 회사 측은 밝혔다.

AMB303은 고아수용체1형 항체-약물접합체다. 자체 발굴 항체, 링커, 페이로드로 구성한 첫 신약으로 SK플라즈마와 공동개발 및 라이선스 계약을 체결했다. 유방암과 폐암 등에서 3배 이상 개선된 항암효과를 보인다는 설명이다.

미공개 항체-약물접합체는 신규 타깃 기반으로 고형암에서 선택적으로 발현한다. 영장류 독성시험에서 안전성을 확인해 지난달 베링거인겔하임과 1조4000억원 규모의 기술이전 계약이 성사됐다. 항체-약물접합체 개발 중에서도 고형암 분야는 기술 난도가 높다. 종양 내 이질성, 약물 침투 한계 등 다양한 장벽이 존재한다.

에임드바이오의 차별점은 기존-신규 표적 조합 전략이다. 보통 글로벌 바이오텍은 잘 알려진 타깃끼리 조합해 이중항체나 항체-약물접합체를 만든다. 반면, 에임드바이오는 익숙한 타깃과 신규 타깃을 조합하는 방식을 취한다. 이를 통해 경쟁사들이 접근하기 어려운 고형암 영역을 개척한다는 구상이다. 기존 기술과 충돌이 적어 라이선스 기회도 넓다는 분석이다.

에임드바이오는 AMB401, AMB402 등 페이로드 플랫폼도 구축하고 있다. 삼성바이오로직스와 공동개발 중인 항체-약물접합체 툴박스 프로젝트도 진행하고 있다. AMB402는 엔허투 대비 종양 억제 효과가 우수하고 AMB401은 높은 효력과 빠른 작용 속도를 보인다.

상장 이후 회사는 추가 글로벌 기술이전 확대에 적극 나설 전망이다. 현재 공개된 프로그램 외에도 여러 초기 파이프라인이 개발 중이라고 회사 측은 밝혔다. 로열티 기반 매출구조로의 전환에도 적극 나설 것으로 예상된다. 기술료, 마일스톤, 상업화 로열티까지 이어지는 장기 구조를 확보하는 것이다.

에임드바이오 관계자는 “상장 후 이중항체, 항체-약물접합체 개발에 속도를 높일 것”이라며 “자금을 많이 확보한만큼 파이프라인을 확대하고 임상도 늘리겠다”고 말했다.