IMO 탄소세 연기에도 DF엔진 발주 속도

HD현대·한화 엔진사업, 영업이익률 제조업 평균 2~3배

생산능력 넘는 가동률···엔진 공급 부족 국면 장기화 전망

DF 기술 장벽 높아 중국 추격 제한···K선박엔진 수혜

[시사저널e=정용석 기자] 국제해사기구(IMO)의 글로벌 탄소세 도입이 1년 미뤄졌지만, 해운업계는 이미 액화천연가스(LNG)를 중심축으로 한 연료 전환과 이중연료(DF) 엔진 중심의 선박 발주에 속도를 내고 있다. 이러한 흐름이 고부가 엔진 수요로 직결되면서 HD현대중공업 엔진기계사업부와 한화엔진은 제조업 평균을 크게 웃도는 수익성을 기록하며 상승세를 이어가고 있다.

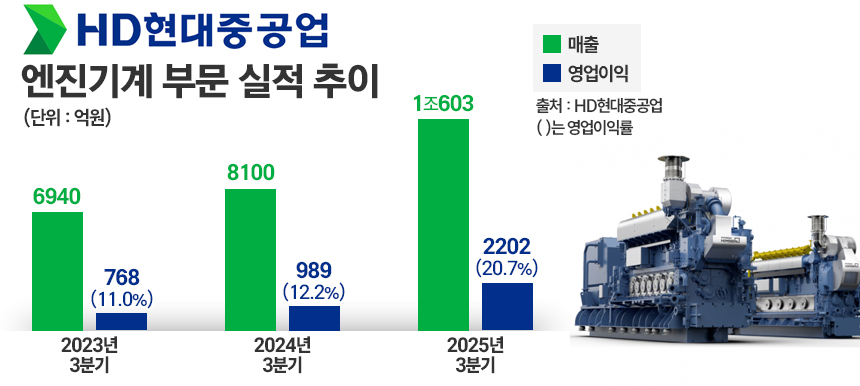

14일 조선업계에 따르면 HD현대중공업 엔진기계사업부는 3분기 매출 1조603억원, 영업이익 2202억원을 기록했다. 전년 대비 각각 30.9%, 122.7% 증가한 수치다. 평균판매가격(ASP)이 뚜렷하게 상승한 데다 LNG·메탄올·암모니아 등 다중 연료 전환이 가능한 DF엔진 비중이 빠르게 높아지면서 수익성이 개선됐다.

영업이익률은 제조업에서 쉽게 보기 힘든 20.8%를 기록했다. 제조업 평균(5.7%)을 훌쩍 넘긴 수치다. HD현대중공업 조선 부문 13%, 해양플랜트 0.2%와 비교해도 차이가 뚜렷하다. 엔진기계 사업이 이제 HD현대중공업의 수익성을 끌어올리는 핵심 축으로 부상하고 있다는 평가가 나온다.

HD현대마린엔진은 같은 기간 매출 1091억원, 영업이익 203억원으로 각각 35%, 130.7% 증가했다. 엔진사업만 떼어보면 영업이익 증가율은 179.2%에 이른다. HD현대중공업 엔진기계사업부가 대형 엔진을 담당한다면 HD현대마린엔진은 보다 크기가 작은 중소형 엔진을 만든다. 중형 엔진 시장에서도 DF엔진 수요가 올라오면서 실적을 끌어올렸다는 분석이다.

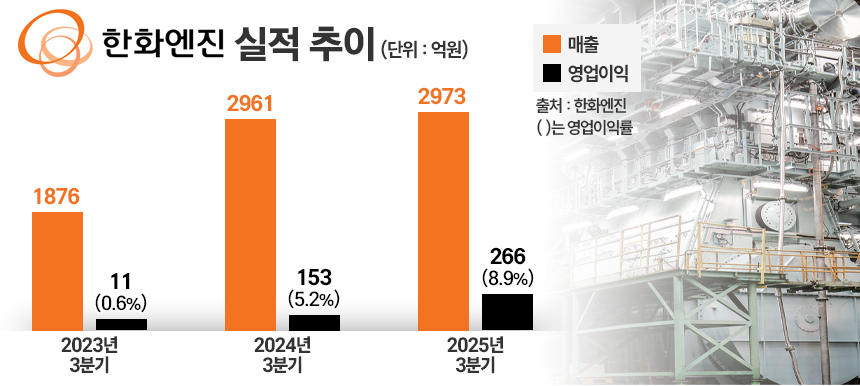

한화엔진 역시 DF엔진 수요 덕에 체질 개선이 빠르게 이뤄지고 있다. 한화그룹에 인수되기 전인 2023년 3분기 1800억원대였던 매출은 올 3분기 2973억원으로 훌쩍 뛰었다. 영업이익도 같은 기간 11억원에서 266억원으로 24배 이상 증가했다. 올해 납품한 물량 대부분이 DF엔진이어서 수익성이 개선됐단 분석이다.

◇ 공급보다 수요 많은 엔진 시장···‘풀가동 체제’ 지속

선박 엔진 시장은 당분간 공급보다 수요가 많은 ‘공급 부족’ 국면이 이어질 전망이다. DF엔진을 중심으로 발주가 몰리면서 엔진사들의 수주 잔고가 빠르게 쌓이고 있고, 일부 업체는 생산능력을 넘어서는 가동률까지 기록하고 있다.

올해 상반기 HD현대중공업 엔진기계사업부의 가동률은 151.2%까지 치솟았다. 한화엔진은 104.2%, HD현대마린엔진은 90.86%를 기록했다. 세 회사 모두 사실상 생산능력을 최대치까지 끌어올린 상황이다. 조선업계 관계자는 “가동률이 100%를 넘었다는 건 납기 대응을 위해 직원들이 야근과 특근, 휴일 근무를 했다는 의미”라고 했다.

◇ LNG 전환 흐름 고착···국내 엔진업계 ‘수혜’

일각에서는 IMO가 지난달 국제 해운에 탄소세를 도입하는 ‘넷제로 프레임워크’ 채택 결정을 1년 미루면서 친환경 선박 전환 속도가 주춤할 수 있다는 우려도 제기된다. 그러나 업계에서는 이미 선사들의 연료 전략이 LNG·메탄올 중심의 친환경 연료를 채택하는 추세이니만큼 제도 연기가 발주 흐름을 바꿀 가능성은 크지 않다는 평가가 지배적이다.

글로벌 선사들은 ‘당장 쓸 수 있는 연료’를 기준으로 선박 발주 전략을 세운다. LNG는 이미 전 세계 주요 항만에 인프라가 구축돼 있어 공급 안정성도 높다. DF엔진 특성상 LNG와 벙커유를 모두 사용할 수 있어 연료 가격과 공급 여건에 따라 연료 취사선택도 가능하다. LNG 가격이 급등하는 겨울철에는 벙커유로 전환하고, 가격이 안정되면 LNG 사용 비중을 높이는 방식이다.

이러한 이유로 LNG는 해운사들의 주력 연료로 자리를 확고히 잡은 모양새다. 지난 1~10월 전 세계 컨테이너선 발주량 중 LNG 이중연료 선박이 차지하는 비중은 60%에 이른다. 세계 2위 선사인 덴마크 머스크도 올해 50~60척 신조 계획 중 상당분을 LNG 추진선으로 전환한 것으로 알려졌다.

조선업계는 LNG 중심의 연료 전환 흐름이 굳어지면 결국 국내 엔진업계가 가장 큰 수혜를 볼 것으로 예상한다. 이중연료 엔진은 고도의 연료 제어 기술과 정밀한 설계가 필요해 중국 업체들과의 기술 격차가 쉽게 좁혀지기 어렵기 때문이다.

조선업계 관계자는 “친환경 규제의 속도와 관계없이 선사들은 최소 10년 넘게 LNG·메탄올 중심의 이중연료 추진 선박을 발주할 수밖에 없다”며 “기술 장벽이 높은 DF엔진 시장에서 한국 엔진사들이 확실한 우위를 확보한 상황”이라고 했다.