당기순익 4092억···전 분기 대비 18% 감소

예실차 손실 540억···손실계약 비용도 730억

"계리적 가정값 괜찮나"···연말 CSM 급감 우려

[시사저널e=유길연 기자] 삼성생명이 3분기에 ‘본업’인 보험영업 사업이 부진한 탓에 전체 순익이 크게 감소했다. 예실차 손실이 불어나고 손실계약이 늘어난 결과다. 특히 이러한 실적 감소 요인은 보험부채를 산출하는 데 있어 활용하는 계리적 가정값과 연관돼 있어 우려가 나온다. 연말 회계조정으로 인해 ‘미래이익’ 지표인 보험계약마진(CSM)이 크게 줄어들 수 있기 때문이다.

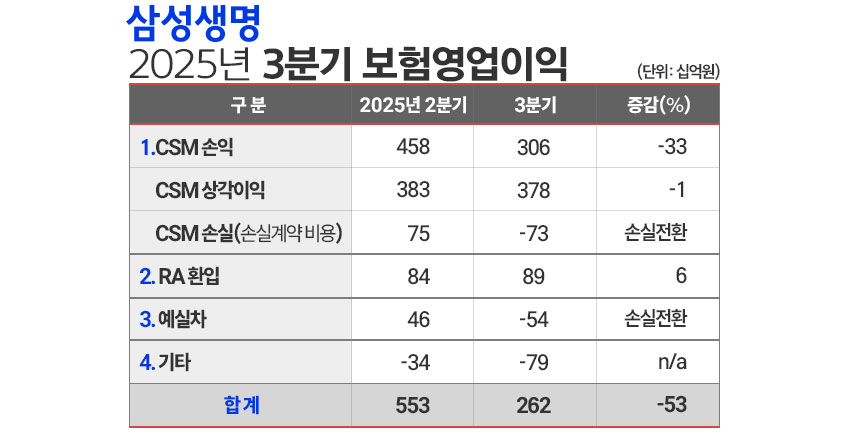

삼성생명은 13일 실적발표회를 열고 올해 3분기 개별 재무제표 기준 순익은 직전 분기 대비 17.6% 크게 줄어든 4092억원을 기록했다고 밝혔다. 보험영업이익(2616억원)이 같은 기간 53% 급감한 탓이다. 다만 투자이익이 같은 기간 184% 급증한 2556억원을 기록하면서 보험영업 부진을 일부 만회했다.

보험영업이익이 감소한 이유는 우선 예실차 손실이 540억원 발생했기 때문이다. 직전 분기에 460억원의 예실차 이익을 거둔 것을 고려하면 약 1000억원의 실적 감소 효과가 발생한 셈이다. 과거 1990년대에 판매했던 연금보험과 2000년 초반에 팔았던 건강보험의 계약 규모가 예상보다 적게 줄어들면서 실제 발생한 보험금 규모가 늘었다는 것이 삼성생명의 설명이다.

예실차는 새 회계기준(IFRS17)에서 보험사가 예상한 보험금·사업비와 실제 발생한 보험금·사업비 간의 차이를 말한다. 보험사가 보험부채를 추정하는데 있어 예상 손해율·유지율·사업비율 등 계리적 가정치를 보수적으로 산출해 적용하면 예실차 이익이 발생한다.

반면 계리적 가정값을 낙관적으로 적용하면 실제 보험금·사업비가 불어나 예실차 손실이 난다. 예실차 손실 규모가 커지면 그만큼 보험사가 보험부채 산출에 문제가 있다고 볼 수 있다.

게다가 계리적 가정값 등을 변경한 결과 손실계약 비용이 730억원 발생한 것도 컸다. 이 역시도 직전 분기엔 750억원 이익을 거뒀기에 약 1500억원의 실적 감소 효과가 난 셈이다. 3분기 신계약 중 실손보험과 저축보험에서 200억원의 손실계약 비용이 발생했으며, 보유계약의 경우 계약 차이에 따라 500억원 가량 손실이 났다.

이에 일각에선 삼성생명이 연말 계리적 가정값을 조정하고 나면 보험계약마진(CSM)이 크게 줄어들 수 있단 우려도 나온다. CSM은 보험사의 미래이익을 나타내는 지표다. 마찬가지로 계리적 가정값을 통해 산출한다. 이 값을 보수적으로 잡으면 CSM이 적게 발생하고, 낙관적이면 많이 잡힌다.

예실차 손실이 불어나고 손실계약이 늘어난다는 것은 그만큼 보험부채를 산출하는 데 있어 활용한 계리적 가정값이 낙관적이었다고 평가 가능하다. 이에 연말에 가정값을 좀 더 보수적으로 조정하면 CSM 규모는 예상보다 더 많이 줄어들 수 있다. 삼성생명은 지난해 연말 조정 결과 CSM이 6660억원 급감한 바 있다.

특히 실제 손해율이 크게 오르는 것이 문제로 꼽힌다. 3분기 전체 담보 손해율은 86%로 직전 분기 대비 6%포인트 급등했다. 이는 IFRS17이 도입된 2023년 이후 가장 높은 수준이다. 최근 건강보험 판매가 급증해 생존담보 손해율이 91%에서 98%까지 뛴 탓이다. 실제 발생한 손해율이 올라가면 보험부채 산출을 위한 손해율 가정값 역시도 상향 조정될 가능성이 크다.

삼성생명 회계 담당 임원은 연말 계리적 조정과 관련해 “3분기 예실차 손실 증가와 손해율 상승은 일회성으로 보고 있다”면서 “따라서 연말 CSM 조정 수준은 전년 수준일 것으로 예상한다”고 밝혔다.