한화투자증권은 두나무, 미래에셋은 네이버파이낸셜 주요 주주

빅딜 후 네이버파이낸셜 지분가치 모두 상승···나스닥 상장시 대박

[시사저널e=이승용 기자] 업비트 운영사 두나무와 네이버파이낸셜의 이른바 ‘빅딜’이 가시화되면서 두나무에 투자했던 한화투자증권과 네이버파이낸셜에 투자했던 미래에셋증권이 각자 적지 않은 투자 이익을 거둘 것으로 예상된다.

빅딜이 완료되면 한화투자증권과 미래에셋증권은 같은 네이버파이낸셜 주주가 되는데 지분가치가 크게 상승할 것으로 예상되기 때문이다.

증권가에서는 네이버파이낸셜이 나스닥 상장에 성공한다면 한화투자증권과 미래에셋증권이 보유한 네이버파이낸셜 지분가치는 한층 더 커질 수 있다는 분석도 나오고 있다.

◇ 한화투자證, 두나무→네이버파이낸셜 주주로

29일 한국거래소에 따르면 이날 한화투자증권 주가는 전 거래일 대비 17.20% 급등한 6200원에 장을 마감했다. 한화투자증권 우선주는 상한가를 기록하며 9040원에 장을 마쳤다.

미래에셋증권 주가 역시 이날 6.8% 급등한 2만2000원에 장을 마감했다.

이날 한화투자증권과 미래에셋증권 주가가 급등한 이유는 한화투자증권과 미래에셋증권이 각각 보유한 두나무와 네이버파이낸셜 지분가치에 투자자들이 주목했기 때문이다.

지난 25일 네이버파이낸셜은 두나무 지분을 100% 확보하는 대신 기존 두나무 주주들에게 신주를 발행하는 안을 검토하고 있다고 공시했다. 기존 두나무 주주들이 두나무 주식을 내주고 네이버파이낸셜 주주가 되는 방식이다.

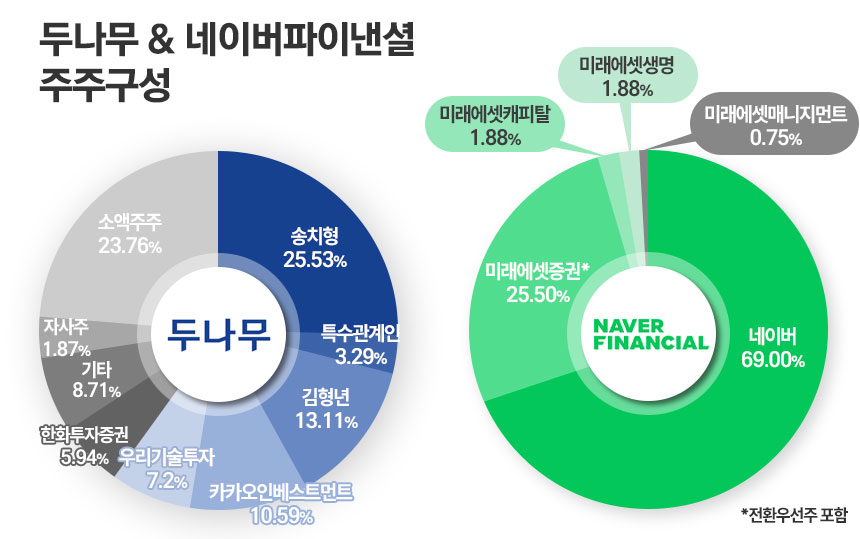

두나무 최대 주주는 설립자인 송치형 두나무 회장 겸 이사회 의장으로 25.53%를 가지고 있다. 2대주주는 공동설립자 김형년 부회장으로 13.11%를 보유 중이다. 카카오인베스트먼트가 10.6%, 우리기술투자가 7.2%, 한화투자증권이 5.9%를 가지고 있다.

한화투자증권은 지난 2021년 2월 퀄컴으로부터 두나무 주식 206만9450주를 583억2951만7700원 주고 취득했다. 이후 한화투자증권은 가상화폐 테마주로 종종 증시에서 주목을 받는 종목이 됐다.

네이버파이낸셜은 네이버가 지분 약 70%, 미래에셋그룹이 30%(전환우선주 포함)를 가지고 있다. 미래에셋그룹은 지난 2019년 네이버파이낸셜 설립 당시 네이버와 전략적 협력 차원에서 미래에셋증권, 미래에셋캐피탈, 미래에셋생명, 미래에셋펀드서비스(현 미래에셋매니지먼트)를 통해 7992억원을 투자했다.

신주발행 이후 한화투자증권과 미래에셋 측의 네이버파이낸셜 지분율은 힙병 혹은 주식교환 비율에 따라 달라질 전망이다.

지난해 당기순이익으로 두나무는 9837억원을, 네이버파이낸셜은 1623억원을 기록했다. 매출은 각각 1조7300억원, 1조6500억원으로 큰 차이가 나지는 않는다.

IB업계에서는 두나무 대 네이버파이낸셜 합병 혹은 주식교환 비율로 약 3대 1 수준이 예상치로 흘러나오고 있다. 하지만 증권가에서는 4대 1이 유력하다는 분석이 나오고 있다.

김소혜 한화투자증권 연구원과 조태나 유진투자증권 연구원은 4대 1을 예상했다. 조태나 연구원은 “두나무 16조원, 네이버파이낸셜 4조원을 기업가치로 가정하면 합병법인의 지분율은 송치형 의장이 20%, 네이버가 13.8%, 나머지는 소수주주들이 보유하는 그림이 될 것”이라고 말했다.

◇ 주주마다 다른 이해관계···해결책은?

두나무와 네이버파이낸셜이 합병 혹은 포괄적 주식교환을 하기 위해서는 이사회와 주주총회를 열고 안건을 통과시켜야 한다.

이는 특별결의 사안으로 출석주주의 3분의 2 이상, 전체 발행주식수의 3분의 1 이상 찬성이 필요하다.

네이버파이낸셜은 지분 70%를 가지고 있는 네이버가 동의하면 문제가 없지만 두나무의 경우 주주 대상 설득이 관건이다.

조태나 유진투자증권 연구원은 “두나무 단독 상장을 기대하는 일부 주주들의 목소리가 있더라도 합병법인이 글로벌 무대에서 더 높은 밸류에이션을 인정받을 수 있다”며 “합병법인 상장 쪽이 기존 투자자들에게 더 유리하기 때문에 합병안에 동의할 수밖에 없을 것”이라고 분석했다.

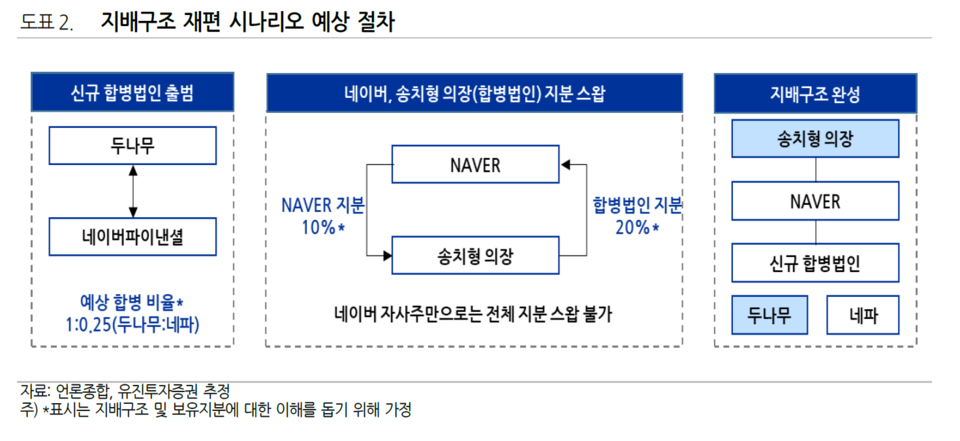

합병법인 출범 이후도 관건이다. 송치형 의장을 네이버 최대주주로 만들기 위한 시나리오로 합병법인 출범 이후 네이버와 네이버파이낸셜의 합병 가능성도 거론되고 있다.

이 경우 기존 네이버파이낸셜 주주들은 보유하고 있는 네이버파이낸셜 지분을 네이버에 넘기고 네이버로부터 신주를 받게 된다. 이 역시 특별결의 사안으로 출석주주의 3분의 2 이상, 전체 발행주식수의 3분의 1 이상 찬성이 필요하다.

하지만 네이버파이낸셜 주주는 물론 기존 네이버 주주들도 합병비율에 불만을 품고 반발할 가능성이 있다.

상장사와 비상장사가 합병할 때는 상장사는 기준시가를 원칙으로 하되 기준시가가 자산가치에 미달하면 자산가치를 적용할 수 있다. 비상장사는 자산가치와 수익가치를 1 대 1.5의 비율로 가중평균한 값을 합병가액으로 정하는데 수익가치 산정이 다소 가변적이라는 논란이 그치지 않고 있다.

이를 의식해 송치형 의장만 네이버파이낸셜 주식을 네이버 주식과 교환하는 방식도 있다. 이런 경우 송 의장은 이해진 네이버 창업자를 제치고 네이버 최대주주에 오르게 된다.

김소혜 연구원은 “이러한 딜이 예상대로 진행된다면 이해진 의장이 지배주주와 경영자로서의 지위를 송치형 의장에게 모두 넘기는 그림이 될 것”이라며 “검색과 커머스 시장에서 독점적 지위를 영위해온 네이버는 신규 성장 동력이 절실히 필요한 시점이며 스테이블코인 및 디지털자산을 중심으로 하는 금융 혁신을 만들기 위해 국내 최고의 적임자를 리더로 택한 결정이기에 최선이라고 판단한다”고 말했다.

하지만 이 시나리오 역시 네이버파이낸셜 다른 주주들이 투자 회수 불가를 이유로 반발할 수 있다. 이를 해결하기 위해서는 네이버파이낸셜의 나스닥 상장이 대안이라는 분석이 증권가에서 나오고 있다.

조태나 연구원은 “두나무 단독 나스닥 상장시 기업가치는 20~25조원 수준일 수 있으나 두나무와 네이버파이낸셜이 실제로 합병 후 상장하게 되면 최소 40~50조 이상의 기업가치를 기대해볼 수 있다”며 “단독 상장보다’ 최소 1.3배~1.5배 이상의 가치 상승을 누릴 수 있기에 기존 두나무 주주들에게도 단독 상장보다 합병 후 글로벌 상장이 더 매력적일 것”이라고 분석했다.