푸싱제약 계약금 유입···누적 기술수출 2조원대

현금자산 급감·소룩스 합병 지연···불확실성 여전

[시사저널e=최다은 기자] 아리바이오가 알츠하이머 치료제 임상 3상을 추진하면서 임상 비용 부담이 지속되고 있다. 소룩스와 합병을 통해 원활한 자금조달 통로를 구축하려 했으나 1년째 난항을 겪으면서 자금줄이 막혔다. 최근 중국 파트너사로부터 기술이전 계약금을 수령해 단기적인 재무 압박감은 해소한 듯 보이나, 임상 3상 결과의 불확실성과 신약 승인 과정에서 걸리는 시간과 비용은 여전히 변수로 남아있다.

25일 업계에 따르면 아리바이오가 이달 중국 푸싱제약(Fosun Pharmaceutical)으로부터 경구용 알츠하이머병 치료제 AR1001의 대중화권 독점판매권 계약금 600만달러(약 83억원)를 수령했다. 이는 푸싱제약과의 독점 판권 계약에 따른 선급금으로 연내 뉴코파마로부터 약정된 잔여 계약금 800만달러(약 110억원)도 순차적으로 입금될 예정이다.

아리바이오는 퇴행성 뇌질환 치료제 개발을 주력으로 하는 신약개발 바이오 기업이다. 다중기전 신약개발 플랫폼 ARIDD를 활용해 경구용 알츠하이머병 치료제 후보물질 'AR1001'을 개발 중이다. 미국·유럽·중국·한국 등 13개국에서 1535명 환자를 대상으로 AR1001 글로벌 임상 3상을 진행하고 있으며 내년 상반기 임상 종료와 톱라인 발표를 앞두고 있다.

◇ 누적 총 2조3400억원 기술수출 계약

아리바이오는 AR1001과 관련해 누적 총 2조3400억원 규모의 지역별 독점판매권 기술수출을 계약했다. ▲한국, 삼진제약 1000억원(2023년) ▲중국, 뉴코파마 및 푸싱제약 1조200억원(2024~2025년) ▲중동, UAE 국부펀드 ADQ 산하 아르세라 1조2200억원 등이 해당된다.

다만 알츠하이머 치료제 AR1001 임상 3상을 진행하면서 막대한 임상 자금을 마련하기엔 단순히 기술이전 수익료로만으로는 부족하다는 평가가 지배적이다.

지난해부터 아리바이오는 코스닥 상장사인 소룩스와 합병하고, 합병 후 존속회사의 사명을 아리바이오로 바꾸는 방식으로 사실상 우회상장을 노렸다. 아리바이오가 소룩스를 통한 코스닥 입성을 노린 이유는 명확하다. 소룩스와 합병 해 상장사 지위를 확보하고 원활한 자금조달을 추진하기 위해서다.

문제는 이 과정이 1년이 넘도록 지연되고 있다. 우회상장 심사는 통과했지만, 금융감독원 심사 문턱을 넘지 못하고 있다. 지난해 8월 첫 정정신고서를 제출한 이후 금가원으로부터 지속된 추가 보완 지시를 받았다. 현재까지 7차례에 걸친 정정신고서가 제출된 상태다.

◇ 현금 곳간 고갈, 상업화까지 불확실성

지난해 말 기준 550억원에 달했던 현금성자산은 올해 반기 기준 66억원으로 줄어들었다. 매년 아리바이오는 AR1001 임상 연구비로 120~30억원을 지출해왔는데 임상 3상 환자투약이 미국 등 주요국에서 진행되고 있는 점, 데이터 결과 취합과 신약승인신청을 준비하는데 걸리는 시간을 감안하면 AR1001 개발에 들어가는 투자비용은 더 확대될 가능성이 높다. 대규모 자금 조달이 필수적인 상황이라는 의미다.

또한 알츠하이머 치료제의 특성상 임상 3상 단계에서도 실패 가능성이 높은 편이다. 글로벌 제약사들은 과거 알츠하이머 치료제에 대해 다양한 임상시험을 전개했으나 임상 2~3상에서 실패한 사례들이 있다. 지난해만해도 나스닥 상장사인 카사바사이언스와 알렉터테라퓨틱가 각각 임상 3상과 임상 2상에서 치매 치료제 개발 실패를 발표했다.

현재 글로벌 시장에서는 항체 기반 치료제 아두카누맙(아두헬름)이 2021년 FDA 허가를 받으며 최초의 알츠하이머 치료제로 이름을 알렸다. 이어 레카네맙(레켐비)이 시장에 출시됐다. 아리바이오의 AR1001은 경구용 치료제라는 점을 강조해 복용 편의성에 따른 차별화 전략으로 내세우고 있지만, 효능과 안전성은 3상은 전부 완료하고 결과까지 나와야 증명될 수 있다.

아리바이오 관계자는 “내년 상반기까지 AR1001 임상 3상이 완료되면 결과 취합 과정을 진행한 후 승 신약 허가 절차에 들어갈 텐데 가속 승인 제도를 통해 최대한 시장에 빨리 출시하는 방향도 검토하고 있다”며 “다만 임상 3상이라는 것이 단순히 환자 투약만 끝난다고 종료되는 것이 아니라, 그 이후에도 많은 절차들이 있는 만큼 충분한 자금 확보가 관건”이라고 말했다. 이어 “소룩스 합병도 계속 추진되고 있고, 정정신고서 제출 준비가 병행 중”이라고 말했다.

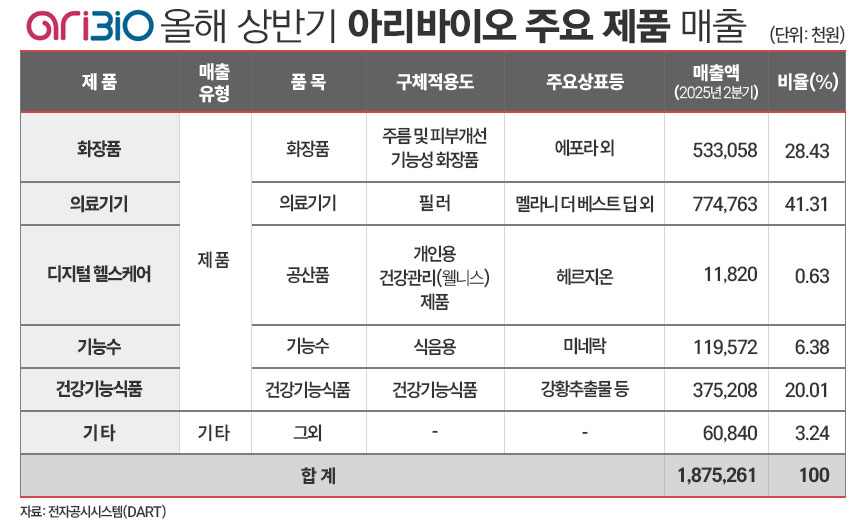

아리바이오는 투자 유치와 기술이전 수익을 통한 자금 확보 외에도 자체 매출 확대를 통해 안정적인 재무 구조를 쌓는데 주력하겠다는 입장이다. 아리바이오의 매출에서 가장 큰 비중을 차지하는 사업은 의료기기와 화장품 부문이다. 각각 올해 2분기 기준 41.31%, 28.43%를 차지했다. AR1001 관련 큰 딜 수요도 모색하되, 자체 영업활동을 통한 투트랙 수익 전략으로 현금창출력을 회복하겠다는 입장이다.

아리바이오 관계자는 “의료기기와 화장품 사업으로 주요 매출이 발생해왔던 만큼 자체 영업활동을 통한 수익 확대에도 집중하고 있다”며 “최근에는 글로벌 의료기기 유통기업과 273억원대 히알루론산 필러 수출 계약을 체결하는 등 가시적인 성과를 내기도 했다”고 강조했다.