이행명 “상속 아닌 해외진출과 인재채용이 상장 목적” 반박

PER 대신 EV/EBITDA 방식과 높은 할인율 적용해 공모가 책정

[시사저널e=이승용 기자] 명인제약이 상속세 절감용 기업공개(IPO)에 나선다는 의혹에 이행명 명인제약 회장이 직접 반박하며 정면돌파를 선택했다.

이 회장의 반박에도 명인제약이 저평가된 공모가로 상장한다는 의혹은 그치지 않고 있다. 공모주 투자자들로서는 저가매수 기회가 될 수 있지만 상장 후 주가 누르기 가능성에 투자 여부가 고민되는 상황이다.

◇ 상속세 절감용 IPO 의혹 살펴보니

15일 여의도 페어몬트 앰버서더 호텔에서 열린 기자간담회에서 이 회장은 “일각에서 명인제약 상장은 승계와 연관해 보고 있지만 이는 사실이 아니다”며 “이번 상장은 인재 확보와 글로벌 진출을 위해 추진하게 됐다”고 강조했다.

명인제약은 지난 1985년 설립된 국내 제약사로 '이가탄'과 '메이킨Q' 등이 대중적 인지도가 높은 대표 제품이다.

명인제약은 지난 9일부터 이날까지 5영업일 동안 유가증권시장 상장을 위한 기관 대상수요예측을 마쳤다. 명인제약은 공모가 확정 이후 오는 18일부터 19일까지 이틀간 일반투자자 대상 공모청약에 들어간다. 제시한 희망공모가범위는 4만5000~5만8000원이고 공모금액은 1530억~1972억원, 시가총액은 6570억~8468억원이다. 상장주관사는 KB증권이다.

명인제약은 지난해 매출 2694억원, 영업이익 928억원, 순이익 687억원을 기록한 알짜 회사로 영업이익률이 33%에 달한다. 올해 상반기 기준 현금성자산은 2777억원이고 이익잉여금은 5617억원에 달한다. 부채비율은 8.89%에 불과하다.

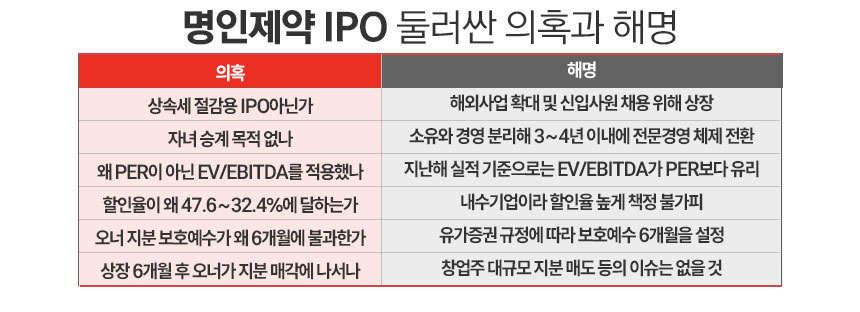

이 때문에 상속세 절감을 위한 상장이라는 의혹이 그치지 않고 있다. 명인제약이 매년 1000억원 가량의 영업이익을 내는 상황에서 2000억원을 밑도는 공모자금이 필요해 상장하려는 이유를 찾기 힘들기 때문이다.

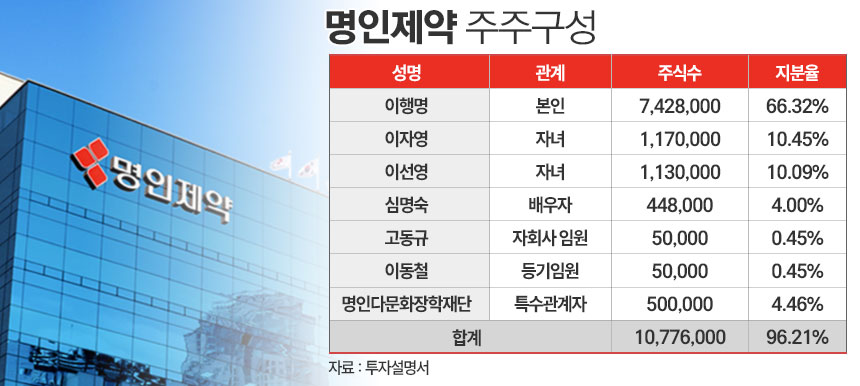

이 회장은 1949년생으로 올해 76세다. 아들은 없고 이자영, 이선영 등 딸 2명만 있는데 경영에 참여하지 않고 있다.

명인제약이 상장하면 상속세를 절감할 수 있다. 국내 상속증여세법상 거래 가격이 없는 비상장기업의 경우 순손익가치와 순자산가치를 각각 3과 2의 비율로 가중평균한 가액으로 상속금액을 평가하며 가중평균 평가액이 순자산가치의 80%에 미달하는 경우, 평가액의 하한선으로 순자산가치의 80%를 적용하도록 되어 있다.

반면 상장사의 경우 상속개시일 이전과 이후 각 2개월간 평균 주가로 상속가액을 평가한다. 국내 증시에서는 PBR(주가순자산비율)이 0.8을 밑도는 상장사가 많기에 명인제약은 상장이 상속에 유리할 수 있다.

실제로 이소영 더불어민주당 의원은 지난 7월 국회에서 “명인제약이 40년 동안 비상장사로 운영하다가 승계를 할 때가 되니 상장을 추진한다”며 “상장사는 주가로 평가해 세금을 내는데 상장을 통해 주가를 누른 다음에 증여세를 내면 세금을 아낄 수 있다”고 주장하기도 했다.

◇ 공모가 저평가됐나

상속이 목적이기에 상속세를 줄이기 위해 명인제약 공모가가 싸게 책정됐다는 시선도 적지 않다. 명인제약은 비교기업으로는 유나이티드제약, 보령, 종근당을 선정하고 상반기 실적 기준 기업가치(EV)를 상각전영업이익(EBITDA)으로 나눈 값인 EV/EBITDA를 통해 적정공모가 8만5804원을 도출했다. 여기에 할인율 32.4~47.6%를 적용해 희망공모가범위를 산출했다.

하지만 보편적인 기업가치 측정방식인 주가수익비율(PER)로 산출시 명인제약의 주당 평가액은 9만1387원이 된다. 할인율 32.4~47.6% 역시 2022년 이후 유가증권시장에 상장한 기업들의 평균 할인율인 19.89~32.82% 대비 과도하다는 평가다.

여기에 최대주주인 이 회장 일가는 보유 지분에 대해 규정상 최소 의무보유기간인 6개월의 보호예수를 설정했다. 통상 명인제약 같이 오래된 업력의 회사가 상장하게 되면 오너는 지분을 팔 생각이 없기에 3년 이상의 보호예수를 설정한다.

이를 놓고 오너 일가가 6개월 이후 매물폭탄을 암시해 주가를 낮추거나 실제로 지분 일부를 매도해 현금화하려는 것이 아니냐는 의혹도 제기되고 있다.

이와 관련해 명인제약은 투자설명서를 통해 PER을 기준으로 하면 일시적 또는 비영업적인 항목도 이익액 산정에 영향을 줄 수 있어 제외했다고 밝혔다. 실제로 올해 상반기가 아닌 지난해 실적을 기준으로 명인제약은 EV/EBITDA 방식이 PER 대비 높은 공모가를 책정할 수 있었다.

할인율이 47.6~32.4%에 달하는 것은 명인제약이 사실상 내수기업이라 높은 할인율이 적용됐다고 해명했다. 오너일가의 보호예수가 단 6개월 설정된 이유에 대해서도 이 회장이 창업주라 대규모 지분 매도 등은 하지 않을 것이라는 입장이다.

의혹과 해명이 엇갈리면서 공모주 투자자들로서는 명인제약 공모주 투자에 대한 고민이 깊어지고 있다.

명인제약이 상대적으로 싼 공모가로 상장한다면 공모투 투자가 이득일 수 있다. 명인제약은 상장 후 유통가능물량도 전체 상장주식의 21.53%에 그쳐 상장 후 물량 부담이 적은 편이다.

다만 상속세 절감이 이번 상장의 실제 목적이라면 명인제약 상장 후 오너일가의 주가 누르기나 지분 매각이 진행될 가능성도 배제할 수 없다.

향후 법 개정에 따라 명인제약 주가가 급등할 가능성도 있다.

현재 국회에서는 이소영 의원 발의로 상장사 역시 평가가액이 순자산가치의 80%에 미치지 못하는 경우 비상장주식과 동일하게 평가하는 상속증여세법 개정안이 추진 중이다. 이 법이 통과되면 상장사들이 상속으로 목적으로 진행하는 주가 누르기는 의미가 없어지게 된다.

국회에서 배당소득 분리과세가 도입된다면 명인제약이 배당주로 자리 잡을 가능성도 있다. 명인제약의 현재 배당성향은 약 20% 수준이다. 이 회장은 이날 기자간담회에서 “제약업계 배당성향 최고 수준이 30% 가량인데 배당을 늘려 업계 최고 수준이 될 수 있도록 하겠다”고 밝혔다.