인터넷은행 3사 대손상각비 4739억···전년 대비 소폭 감소

토스뱅크, 대손상각비 2587억원···카뱅·케뱅 대비 2배 이상

신용대출 중심 포트폴리오에 중저신용대출 비중도 가장 높아

높은 연체율·고정이하여신비율···대손상각비 부담 커

[시사저널e=김희진 기자] 토스뱅크의 대손상각비가 인터넷전문은행 가운데 가장 많은 것으로 나타났다. 부실채권 상각으로 연체율 등 건전성 지표는 개선되는 흐름을 보이고 있지만 그만큼 비용 지출이 커지면서 대손비용 부담이 늘어나는 양상이다.

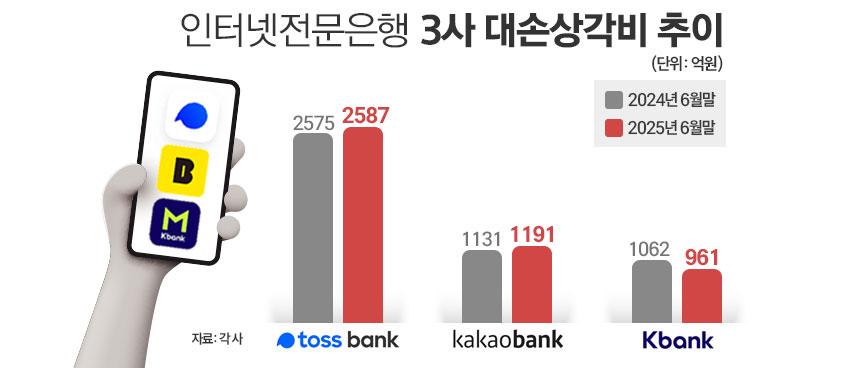

3일 금융권에 따르면 올해 6월 말 기준 인터넷전문은행 3사(카카오·케이·토스뱅크)의 대손상각비는 4739억원으로 집계됐다. 지난해 같은 기간(4768억원)과 비교하면 소폭 줄어든 규모다.

대손상각비는 차주에게 내준 대출 중 회수가 어렵다고 판단해 손실로 처리된 금액을 의미한다. 건전성 지표가 악화되면 이를 개선하기 위해 부실채권을 상각 처리하며 비용으로 반영하게 된다. 연체율이나 고정이하여신비율이 높을수록 상각해야 할 채권이 늘어나고 그만큼 대손상각비 부담도 커진다.

은행별로 살펴보면 토스뱅크의 대손상각비가 인터넷은행 3사 가운데 가장 많은 액수를 기록했다. 올해 6월 말 토스뱅크의 대손상각비는 2587억원으로 전년 동기(2575억원) 대비 0.5% 늘었다.

카카오뱅크는 1191억원으로 1년 새 5.3% 증가했으며, 케이뱅크는 1062억원에서 961억원으로 줄어 3사 중 유일하게 감소세를 보였다.

토스뱅크의 대손상각비 지출이 여타 인터넷은행들에 비해 2배 이상 많은 것은 상대적으로 높은 연체율 및 고정이하여신비율과 연관이 깊다. 카카오뱅크와 케이뱅크는 부실 위험이 상대적으로 낮은 주택담보대출을 취급해 건전성 지표 관리에 도움이 되고 있지만 토스뱅크는 아직 주담대를 취급하지 않아 신용대출 중심의 여신 포트폴리오를 유지하고 있다. 이 같은 구조적 특성 탓에 연체율이 높게 나타날 수밖에 없는 상황이다.

특히 토스뱅크는 중·저신용자 신용대출 비중도 인터넷은행 중 가장 높은 수준이라 부실 위험이 더 크다. 은행연합회에 따르면 올해 2분기 말 잔액 기준 인터넷은행 3사의 중·저신용자 대상 신용대출 비중은 ▲토스뱅크 35.0% ▲케이뱅크 34.4% ▲카카오뱅크 33.1% 순이었다.

올해 2분기 카카오뱅크와 케이뱅크의 연체율은 각각 0.52%, 0.59%로 집계됐다. 반면 토스뱅크의 연체율은 1.20%로 다른 인터넷은행의 2배에 달했다. 고정이하여신비율 역시 카카오뱅크가 0.54%, 케이뱅크가 0.51%인 반면 토스뱅크는 0.98%로 확연히 높다.

토스뱅크 관계자는 “주택담보대출을 취급하고 있지 않은 데다 전·월세대출 비중도 아직 낮아 여신 포트폴리오가 신용대출 중심으로 운영되고 있다”며 “신용대출은 담보가 없어 부실 발생 시 회수 가능성이 낮은 만큼 대손상각비 부담이 크게 나타날 수밖에 없다”고 말했다.