삼양홀딩스, 분할 통해 바이오팜 독립···그룹 차원 구상 분석

45% 비중 봉합사와 항암제 의존···연구개발, 상업화까지 난제

미용시장 진출 품목 글로벌 준비···세포항암제 CDMO 확대

[시사저널e=이상구 의약전문기자] 삼양홀딩스가 그동안 진행해왔던 제약바이오사업 독립을 추진하고 있다. 현재 주축인 봉합사와 항암제로 향후 홀로서기가 가능할지 주목된다.

11일 관련업계에 따르면 삼양그룹 지주회사인 삼양홀딩스는 회사 내 바이오팜그룹을 별도 사업회사로 분할할 예정이다. 이번 분할은 삼양홀딩스 주주가 기존법인과 신설법인 주식을 지분율에 비례해 나눠 갖는 인적분할 방식으로 진행된다. 신설법인인 삼양바이오팜은 오는 11월 1일 공식 출범하고 같은 달 24일 유가증권시장에 상장할 예정이다. 신주 배정 기준일 전날인 10월 30일부터 변경상장 및 재상장일 전날까지 삼양홀딩스 주식거래는 일시 정지된다.

이같은 삼양바이오팜 신설은 지난해 창립 100주년을 맞은 삼양그룹 경영구상 중 하나로 예견됐다는 것이 소식통들 분석이다. 어떤 방식이든 삼양그룹이 제약바이오사업을 개편할 것으로 전망됐는데 지난해 11월 바이오팜그룹장에 김경진 전 에스티팜 대표를 영입한 점도 이같은 구상을 엿볼 수 있는 근거라는 지적이다. 삼양그룹에서 삼양바이오팜은 첫 번째가 아니다. 이미 삼양홀딩스 자회사로 활동했던 삼양바이오팜은 2013년 삼양제넥스바이오와 합병한 데 이어 2021년 비상장 제약사 메디켐을 합병한 후 삼양홀딩스와 통합한 바 있다. 즉 이번에 신설되면 삼양바이오팜은 사실상 4년 만에 부활하는 셈이다.

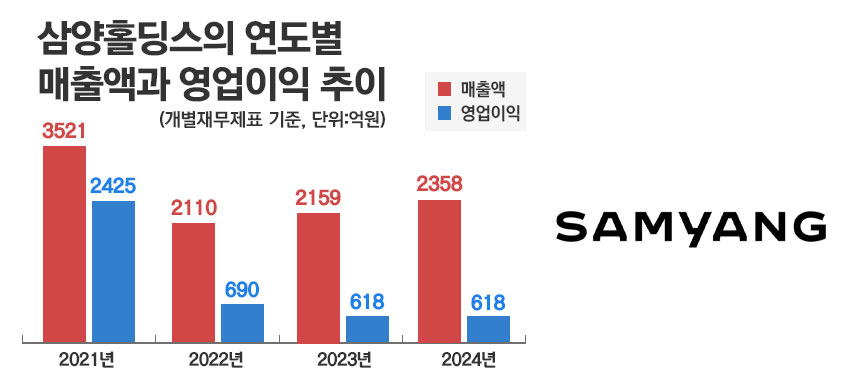

삼양홀딩스는 바이오팜그룹 핵심인 봉합사와 항암제를 주축으로 삼양바이오팜을 신설, 제약바이오사업을 내실있고 효율적으로 진행하겠다는 구상으로 풀이된다. 하지만 업계에서는 일부 우려도 나온다. 지난해부터 진행된 의료대란 여파와 불경기로 인해 일부 제약사가 부도처리되는 등 업계 경영난이 가중되는 시점에서 독립이기 때문이다. 삼양홀딩스 제약바이오사업을 구체적으로 들여다보면 생분해성 봉합사가 눈에 띈다. 회사측은 봉합사 매출이 전체 45% 가량이라고 밝히고 있다. 지난해 바이오팜그룹 매출이 1400억원으로 추산돼 700억원에 육박하는 규모로 파악된다.

1993년 개발된 생분해성 봉합사는 삼양홀딩스가 제약바이오사업을 시작한 계기여서 회사 차원에서 의미를 부여할 수 있는 품목이다. 실제 지난해 글로벌 봉합원사 시장점유율 1위를 유지하는 등 바이오팜그룹 캐시카우와 최고 매출품목 역할을 수행해왔다. 하지만 전문의약품이 전체 의약품 시장 80% 가량을 점유하는 국내 제약업계 현실에서 생분해성 봉합사가 핵심인 제약사가 다소 생소하다. 의약품만 생산, 의약사에게 영업해 판매하던 과거와는 달리 현재는 전문약과 병원 영업으로 매출을 올리는 제약사 이미지가 필요하다는 지적이다. 비상장업체면 비중이 낮지만 삼양바이오팜도 상장 예정이기 때문에 이같은 사안을 감안해야 한다는 것이다.

이를 보완하는 바이오팜그룹 품목군이 항암제로 분석된다. 삼양홀딩스는 현재 ‘제넥솔’을 중심으로 고형암 7종, 혈액암 5종 항암제 포트폴리오를 구축한 상태다. 폐암과 유방암, 난소암 치료에 활용되는 제넥솔은 국내 파클리탁셀 성분 시장 50% 이상을 점유한 품목이다. 이를 포함한 항암제 12종은 개량신약 위주로 분석된다. 회사측도 개량신약을 개발, 포트폴리오를 확대한다는 방침이다.

단, 개량신약 위주인 항암제가 향후 시장에서 얼마나 매출을 제고시킬지 여부에 대해선 회의적 관측도 있다. 오리지널 품목 비중이 높고 이를 제네릭(복제약) 품목이 뒤쫓는 항암제 시장에서 일부 품목을 제외하곤 개량신약 비중이 낮아질 것이라는 전망도 제기되는 형국이다. 이를 만회하는 수단은 현실적으로 신약 연구개발 뿐이다. 하지만 약물전달 플랫폼 ‘SENS’ 등 회사가 기대를 걸고 있는 부분은 현재 연구 초기로 파악돼 향후 상업화까지는 넘어야 할 산이 많다. 당장 삼양바이오팜이 신설되면 매출규모가 회사를 평가하는 현실적 기준이 될 수 있다. 지난해 기준 1400억원 규모는 중견제약사로 평가받을 수 있는 상황이다.

반면 삼양그룹 지원이 예상되는 삼양바이오팜이 신사업에 도전할 가능성도 핵심사안으로 분류된다. 생분해성 봉합사 생산기술을 토대로 이미 미용성형 시장에 진출, 리프팅 실 ‘크로키’와 생분해성 고분자 필러 ‘라풀렌’을 출시한 것이다. 현재 두 품목은 글로벌 시장을 공략하는 단계로 파악된다. 기존 세포독성항암제 CDMO(위탁개발생산) 사업도 확대가 예상된다. 최근 대전 의약공장에 액상주사제, 동결건조주사제를 합쳐 총 500만 바이알을 생산할 수 있는 세포독성 항암주사제 전용 공장을 증설한 것이다. 시장규모가 성장하는 세포독성항암제 생산을 외부에 위탁하려는 업체들이 늘어나는 상황도 호재로 판단할 수 있다.

제약업계 관계자는 “삼양홀딩스가 그룹 차원에서 제약바이오사업 독립을 결정한 것으로 보인다”며 “봉합사와 항암제에 대한 의존도가 높은 것이 우려되지만 세포독성항암제 CDMO 사업 등을 효율적으로 확대하면 승부수가 될 것”으로 예상했다.