에스티팜, 1분기 올리고 매출 376억원

하반기 사업 호조+신약 성과 기대 집중

[시사저널e=최다은 기자] 최근 성장세가 꺽인 에스티팜이 하반기 신약 파이프라인 임상시험 중간 결과에서 시장의 불안감을 잠재울 수 있을지 관심이 집중된다.

30일 업계에 따르면 에스티팜의 영업이익률이 지난해부터 꺾인 가운데 올해 1분기까지 같은 기조가 지속되고 있다. 다만 전체 매출에서 가장 큰 비중을 차지하고 있는 올리고핵산 원료의약품(API) 수주가 늘어나고 있고, 올해 하반기 대표 신약 파이프라인의 임상시험 중간 결과를 발표를 앞두고 있어 시장의 불안감을 해소시킬 성장동력을 갖추고 있다는 설명이다.

올리고핵산 치료제는 디복시리보핵산(DNA) 또는 리보핵산(RNA)과 결합해 특정 유전 정보를 차단하는 기전인 차세대 치료제다. 희귀질환 뿐만 아니라 만성질환 치료 분야로 적용 범위가 확대되고 있어 높은 성장 잠재력을 갖춘 치료제로 꼽힌다.

◇ 아쉬운 1분기 실적, 올리고 CDMO 청사진

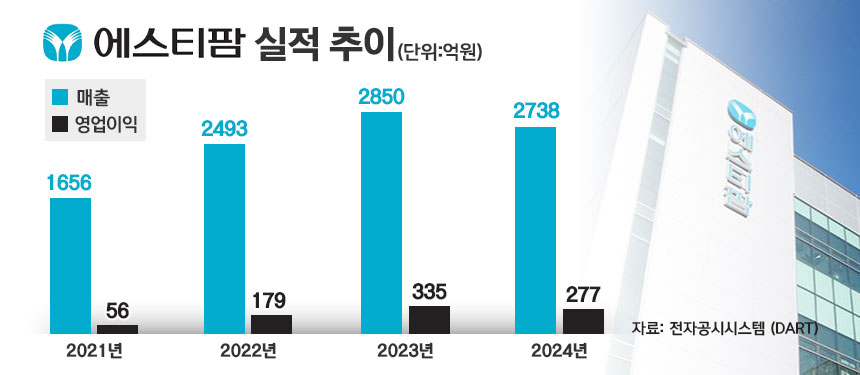

에스티팜의 매출은 2022년 2493억원, 2023년 2849억원으로 신장했다. 그러나 지난해 매출이 2745억원을 기록하며 양적 성장세가 꺾이기 시작했다. 영업이익도 2022년 179억원에서 2023년 335억원으로 늘어났으나, 지난해 277억원으로 감소했다. 이에 따라 영업이익률도 2022년 7.18%, 2023년 11.75%으로 수익성이 강화됐다가 지난해 10.11%로 소폭 줄었다.

올해 1분기까지는 잠정 연결기준 매출 524억원으로 예상된다. 이는 전년 동기 대비 1.4% 늘어난 수치다. 다만 영업이익은 10억원, 당기순이익 7억원으로 전년 동기보다 각각 45.5%, 86.9% 감소할 것으로 전망된다. 이중 올리고 CDMO(위탁개발생산) 매출이 1분기 376억원으로 비중이 71.7%까지 상승했다. 구체적으로 고지혈증 치료제 API 264억원, 혈액암 치료제 API 61억원, 설비사용수수료 23억원 등이다.

에스티팜은 올해 1분기 실적보다는 연간 실적에 기대를 걸고 있다. 연간 매출 목표치를 3200억원으로 제시하며 실적 개선을 앞두고 있다고 강조하고 있다. 올 2분기 이후 생산이 시작되는 기체결된 수주 물량을 기반으로 하반기부터 실적 개선이 본격화될 것이라는 예상이다.

올해 초에는 미국 바이오텍과 약 187억원 규모의 올리고뉴클레오타이드(올리고핵산) 치료제 원료의약품(API) 공급계약을 체결했다. 지난해 12월 미국 식품의약국(FDA)으로부터 신약 허가 승인을 받은 심혈관질환 올리고핵산 치료제의 상업화 물량으로 알려졌다. 이번 공급계약을 포함해 에스티팜은 올해 올리고 신규 수주액 1137억원을 기록했다.

에스티팜 관계자는 “미토콘드리아 결핍증후군 원료 공급이 올해 2분기로 이연된 바 있다”며 “올해 8월 회사가 공급 중인 올리고 API가 활용된 유전성 혈관부종 치료제에 대해 FDA 승인 여부가 발표될 예정”이라고 말했다. 이어 “임상 단계에 있는 고객사 희귀 심혈관질환 치료제의 적응증 확장 3상 결과가 연내 발표될 것으로 기대 중”이라고 덧붙였다.

서근희 삼성증권 연구원은 리포트를 통해 “에스티팜의 지난해 말 기준 누적 수주 6억4000만달러, 수주 잔고 2억2000만달러로 수주 규모는 지속적으로 확대 중”이라며 “올해 1분기 실적은 아쉽지만 2분기에는 혈액암 치료제 ‘라이텔로(Rytelo)’ 상업화 물량이 늘어나면서 실적이 개선될 것”이라고 언급했다. 이어 “올해 올리고뉴클레오타이드 매출액은 지난해 대비 19.0% 증가한 2085억원으로 추정돼, 실적 성장이 기대된다”고 덧붙였다.

이지수 다올투자증권 연구원도 리포트를 통해 “올해 에스티팜은 상업화 품목 증가에 따른 올리고 API 매출 성장과 저분자약물 원료 생산 확대로 올해 호실적을 기대한다”면서 “하반기부터 공급이 본격화돼 상저하고 실적을 나타낼 것으로 전망된다"고 밝혔다.

◇ 신약 R&D보단 수주 위주의 플레이

이처럼 올리고 CDMO(위탁개발생산) 사업에 힘을 실으며 실적을 개선 의지와 함께 하반기 신약 R&D에서도 성과 발표가 예상된다. 에이즈치료제 ‘STP0404’가 해당된다. STP0404는 현재 미국에서 임상 2a상을 진행 중이다. 올해 3분기 미국 2a상 중간 결과 발표를 앞두고 있다. STP0404는 원인균인 HIV 바이러스가 증식할 때 필요한 효소를 차단하는 인테그라아제 일부 부위를 타깃한다. 이를 통해 에이즈 바이러스 증식을 원천 차단하는 기전이다.

이외에도 항암제로 개발 중인 ‘STP1002’, 코로나19 mRNA백신 ‘STP2104’은 각각 글로벌 임상 1상을 완료한 상태다. 다만 시장성과 상업적 가치를 감안해 두 파이프라인 개발은 후순위로 미뤄진 상태다. 두 파이프라인에 대한 후속 임상 계획을 세우기보다 에이즈치료제 STP0404 위주로 개발 역량을 집중시켜 가시적인 성과를 확보하겠다는 전략이다.

에스티팜 관계자는 “신약 파이프라인은 에이즈 치료제 위주로 개발하고 있다”며 “항암제로 개발 중인 STP1002와 코로나19 mRNA백신 STP2104는 각각 해외에서 임상을 마치기는 했으나 현재로써는 추가 개발 여부는 확정되지 않은 상황”이라며 “올리고 수주가 회사의 메인 매출 사업이고, 실적에서도 가장 큰 영향을 미치고 있어 올해는 수주 위주의 플레이를 구사할 계획”이라고 언급했다.

한편 에스티팜은 1500억원을 투입해 증설을 추진했던 제2올리고동은 일부를 상반기에 완공하고 오는 10월 가동을 앞두고 있다. 제2올리고동 기반 매출은 내년부터 발생할 것으로 예상된다.