프리드라이프 보통주 60만1223주 양수 계약 체결

상조업 품는 웅진, 계열사와 사업 시너지 기대

[시사저널e=한다원 기자] 웅진그룹이 상조업계 1위 프리드라이프 인수 막바지에 돌입했다. 기존 교육 중심 사업에서 벗어나 포트폴리오를 확대하겠단 계획이다. 웅진그룹은 자금 사정이 넉넉지 않지만, 1조원에 가까운 자금을 상당수 확보하면서 프리드라이프 인수에 열을 올리고 있다.

29일 투자은행(IB) 업계에 따르면 웅진은 프리드라이프 보통주 60만1223주를 양수하는 계약을 체결했다.

웅진은 공시를 통해 종속회사인 더블유제이라이프가 매도인 VIG파트너스의 특수관계인 등이 보유한 프리드라이프 보통주 60만1223주(자기주식을 제외한 총 발행주식총수의 99.77%), 총 8829억4407만3340원 본계약을 체결했다고 밝혔다. 웅진은 계약금 883억원을 납입 후 5월 말까지 잔금을 지급하면 인수가 종결된다. 더블유제이라이프홀딩스는 웅진이 프리드라이프를 인수하기 위해 올해 새로 설립한 특수목적법인(SPC)이다.

프리드라이프는 국내 1위 상조업체다. 프리드라이프는 지난해 연결 기준 매출이 전년 대비 20.6% 증가한 2767억원, 영업이익은 30.1% 오른 985억원으로 기록됐다. 순이익은 758억원으로 21.3% 늘었다. 상조업체의 실질적인 영업지표로 평가받는 선수금(고객 예치금)도 2조5607억원으로 전년 대비 14.8% 증가했다. 프리드라이프는 꾸준히 포트폴리오를 확대해 여행 패키지를 비롯해 웨딩, 가전, 프리미엄 반려동물 서비스 등 고객 접점을 넓혀왔다.

공정거래위원회에 따르면 지난해 3월 말 기준 상조업계 전체 선수금 규모는 9조4486억원이었다. 상조 상품을 판매하는 업체는 70곳으로, 이들이 보유한 선수금은 전체의 99.6%인 9조4067억원에 달했다. 상조 상품 가입자 수는 863만명으로, 선불식 할부거래업체 전체 가입자의 96.8%를 차지했다. 2017년 상조 가입자 수가 483만명, 선수금 규모가 4조2285억원이었던 점을 고려하면 관련 시장은 7년 만에 큰 성장을 일군 셈이다.

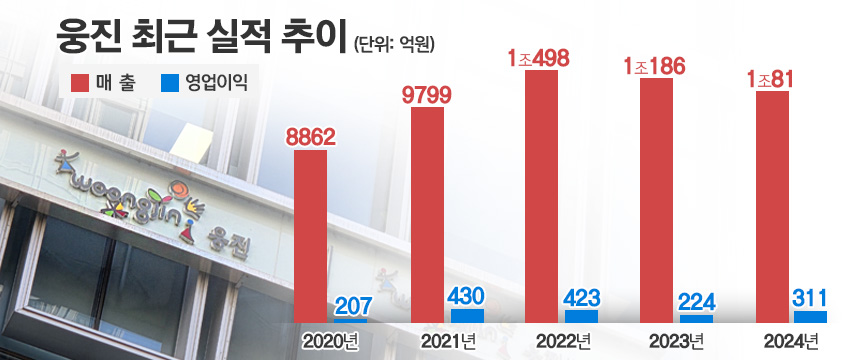

웅진은 주력 사업인 웅진씽크빅의 데이터 및 고객 관리 역량과 상조 서비스 운영 노하우를 결합해 사업 시너지에 방점을 찍었다. 웅진씽크빅은 지난해 웅진그룹 웅진씽크빅은 지난해 웅진그룹 전체 매출 비중 59.69%(6622억3200만원)을 차지했다. 다만 교육사업은 최근 학령인구 감소로 예전 만큼 성과를 내기 어려운 상황이다. 웅진이 프리드라이프 인수에 열을 올리는 이유다.

웅진그룹 관계자는 “2023년에 2차전지 장비업체 이큐셀 인수 우선협상대상자로 선정돼 실사까지 진행했지만 최종적으로 협상이 성사되진 않았다”면서 “웅진그룹 내부에서 꾸준히 사업 인수를 검토해왔고, 이번에 프리드라이프를 통해 상조업 진출을 고려하고 있는 것”이라고 말했다.

이어 “웅진그룹은 프리드라이프를 ‘토탈 라이프케어 플랫폼’으로 만드는 것을 목표로 기존 계열사가 보유한 교육과 IT, 여가, 뷰티, 헬스케어 서비스와의 연계를 강화해 사업 다각화를 실현할 예정”이라고 했다.

올해 2월 웅진은 사모펀드 운용사 VIG파트너스로부터 프리드라이프 인수를 위한 배타적 우선협상권을 부여받았다. VIG파트너스는 프리드라이프의 최대주주로 약 60%의 지분을 보유 중이다.

웅진은 우선 외부 금융기관으로부터 7000억원을 조달할 예정이다. DB증권과 우리은행이 선순위 자금 5000억원을 각각 절반씩 부담하고, DB증권은 중순위 자금 2000억원을 추가 투입하는 것으로 알려졌다. 나머지 2000억~3000억원의 자금은 웅진그룹이 자체 조달한다는 계획이다.

웅진그룹 사업보고서에 따르면 지난해 말 기준 웅진그룹의 현금 및 현금성자산은 491억원, 유동화가 가능한 금융자산을 더해도 565억원에 불과하다. 웅진은 최근 자금 확보를 위해 지난 10일 1000억원 규모의 영구채를 발행했다. 해당 채권은 30년 만기로 이자율은 연 5.8%다. 발행 3년 후부터 조기상환권을 행사할 수 있다. 이 채권엔 DB증권과 우리금융캐피탈, DB저축은행 등이 인수자로 참여했다.

그간 웅진의 자금 사정이 넉넉지 못하다는 이유로, 웅진이 프리드라이프 인수가 어려울 수 있다는 관측이 제기됐다. 다만 일각에선 웅진이 보유한 렉스필드CC를 매각해 자금을 확보할 수 있다는 데 무게를 싣고 있다.

렉스필드CC는 경기도 여주시에 위치한 골프장이다. 수도권에 위치해 입지가 좋고 관리가 잘 돼 있는 골프장으로 꼽힌다. 렉스필드CC는 1홀당 매각가가 100억원으로 평가되고 있다. 앞서 1홀당 60억원에 매각된 프린세스GC(공주)나 80억원에 팔린 루나엑스(경주)와 비교하면 높게 책정된 편이다.

업계 관계자는 “부동산 경기가 좋지 않아 골프장 매각이 쉽지 않고 새주인 찾기도 어려울 것”이라며 “오히려 웅진이 금융업에 담보대출을 받을 가능성이 높다”고 말했다.

현재로서 웅진그룹은 지분 66.67%를 보유한 렉스필드CC를 담보로 약 2000억원, 80.26%의 지분을 보유한 웅진플레이도시를 담보로 약 1500억원까지 조달이 가능할 것으로 예상된다. 또 전환사채(CB)나 상환전환우선주(RCPS) 등 메자닌 방식의 자금조달도 고려하고 있는 것으로 전해진다.

웅진 관계자는 “주력 사업인 웅진씽크빅의 경우 방문판매가 주력인데 상조업체와 사업 구조가 비슷하다고 여겨진다”면서 “프리드라이프 인수 대금을 마련해 5월 정도에 인수 과정을 마무리할 예정”이라고 밝혔다. 이어 “웅진씽크빅 등 계열사의 수익성이 제고될 것으로 기대되며, 그룹 전체 실적 개선으로 이어질 것”이라고 덧붙였다.