[시사저널e=최다은 기자] 오름테라퓨틱이 미국 1상 중이던 유방암 치료제 ‘ORM-5029’의 임상 중단 소식이 전해지면서 성장성에 의문이 제기되고 있다. 해당 파이프라인은 오름테라퓨틱의 신약 포트폴리오에서 유일하게 본임상 단계에 진입했던 파이프라인이다. 오름테라퓨틱은 초기 개발 후보물질로 중장기 성장 계획을 다시 짜야하는 입장에 놓였다.

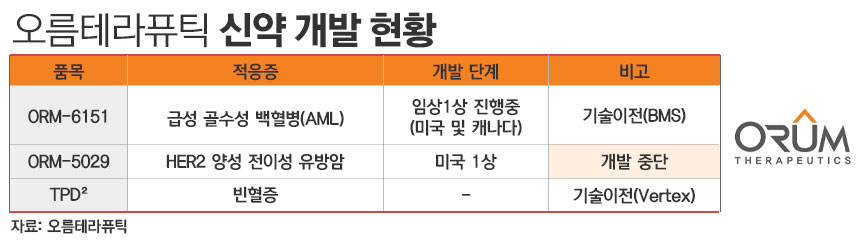

29일 업계에 따르면 오름테라퓨틱이 미국 1상 중이던 유방암 치료제 ORM-5029에 대한 임상시험을 중단했다고 공시했다. 해당 파이프라인은 HER2 양성 전이성 유방암 신약 후보물질로 항체-접합분해제(DAC) 플랫폼 기술을 보유한 오름테라퓨틱의 핵심 물질로 꼽혀왔다.

ORM-5029 미국 1상이 중단되면서 오름테라퓨틱이 보유한 신약후보물질 중 인체 대상 임상시험이 진행되는 파이프라인은 0건이 됐다.

올해 2월 오름테라퓨틱은 코스닥 상장 당시 ORM-5029와 TPD 약물을 전달할 수 있는 자체 링커 기술인 ‘TPD²-PROTAb’을 내세워 자체 기술력을 강조해왔다. 결과적으로 ORM-5029가 임상에서 유의미한 성과를 내지 못한채, 개발이 중단되면서 기술력에 대한 오명이 꼬리표로 따라붙게 됐다. 새로운 신약후보물질에서 성과를 증명해야 한다는 무게감도 더해졌다.

◇ ORM-5029 美 1상, 안전성 이슈 발목

당초 ORM-5029는 오름테라퓨틱의 코스닥 상장에 변수가 된 약물이었다. 본래 오름테라퓨틱은 지난해 말 코스닥 기술특례상장을 추진해왔다. 그러나 지난해 11월 진행 중이던 ORM-5029 미국 임상 1상 임상 참여자(1명)로부터 중대한 이상사례(SAE)가 발생하며 환자 투약이 중단됐다. 이는 자본시장에서 기관투자자 수요예측에 찬물을 끼얹은 사례가 됐다.

당시 오름테라퓨틱과 한국투자증권은 기업가치로 최대 8149억원을 책정했는데 ORM-5029의 임상 1상 과정에서 문제가 생기면서 투자 수요가 급격히 꺼졌다. 결국 11월 오름테라퓨틱은 기업가치를 6000억원대로 낮춰 다시 수요예측을 진행했다. 공모 구조를 바꾼 뒤에도 불확실성이 지속되면서 IPO 흥행은 실패로 끝났다. 기관 수요예측 경쟁률은 17대 1, 일반청약 경쟁률은 2대 1에 그쳤다.

상장 전까지 오름테라퓨틱은 두 건의 글로벌 빅딜을 성사시키며 기술 선도 기업으로 주목받았다. 올해 초까지만 해도 오름테라퓨틱은 ORM-5029를 두고 임상 전략을 수정해, 개발을 지속할 수 있다는 가능성을 내비쳤다. 그러나 임상 중단으로 최종 의사결정이 내려지자 투자자들 사이에서는 오름테라퓨틱스의 성장동력에 대한 회의감이 커지고 있다. 실제 지난 28일 ORM-5029 임상 중단 공시 이후 오름테라퓨틱은 하한가로 직행했다.

오름테라퓨틱 관계자는 “ORM-5029의 임상 1상에서 임상적 안전성을 비롯해 여러 방면에서 평가한 결과를 바탕으로 개발 중단을 결정했다”며 “회사가 가진 자원에서 가치가 높은 파이프라인에 집중하기 위한 목적도 있었다”고 설명했다.

◇ 초기 후보물질로 대표 파이프라인 교체

오름테라퓨틱스는 ORM-5029 미국 임상은 중단하되, 혈액암 치료제 ‘ORM-1153’과 소세포폐암 2차 치료제로 개발 중인 ‘ORM-1023’로 성장동력을 되찾겠다는 구상이다. 두 파이프라인 모두 전임상 단계에서 개발되고 있다. 이중 ORM-1153만 가시적인 임상시험 계획이 짜여졌다.

ORM-1153는 미국 임상시험계획(IND) 신청을 준비하는 단계인 만큼 임상 성과를 도출하기까지는 수년이 더 걸릴 것으로 전망된다. 내년 하반기에나 미국 임상시험계획(IND) 제출을 목표 중이다. ORM-1153과 ORM-1023 모두 당장 1~2년 안에 오름테라퓨틱의 성장 모멘텀을 이끌 재료가 아니라는 평가가 나오는 이유다.

앞서 오름테라퓨틱은 지난 2023년 10월 미국 BMS에 TPD 기술로 개발된 급성 골수성 백혈병(AML) 치료 물질 ‘ORM-6151’을 총 1억8000만달러(당시 약 2336억원)에 기술이전했다. 기술이전 선급금(반환 의무가 없는)으로 1억달러(약 1297억원)를 지급 받았다. 지난 7월에는 미국 버텍스 파마슈티컬에 표적 단백질 분해제(TPD) 기술이전 계약을 체결했다.

오름테라퓨틱의 매출 구조는 전적으로 신약 및 플랫폼 기술이전에서 나온다. 연구 용역으로 소액의 매출이 발생하고는 있으나, 지난해 기준 전체 매출 중 1% 밖에 차지하지 않는다.

◇ 기체결된 L/O, 중장기 수익성 기대하기엔 애매

2023년 미국 BMS와 체결한 ORM-6151의 전 세계 개발 권리를 넘기는 기술이전은 선급금 비율이 50%를 넘는 구조의 계약이었다. 선급금 규모가 큰 대신 개발 진전에 따른 기술료(마일스톤)가 작은 구조다. 또 파트너사(BMS)가 ORM-6151의 상업화를 성공시킬 수 있다는 보장도 없다.

이듬해 체결된 버텍스와 플랫폼 기술이전 계약은 오름테라퓨틱의 재정적 불확실성을 해소시키는데 유의미한 계약이었다. 선급금 207억원을 수령한 것이 주효했다. 그러나 지속 가능한 경영 능력을 입증하기 위해서는 꾸준한 매출 확보가 관건이다.

이에 업계에서는 전임상 단계의 두 건의 후보물질(혈액암 치료제 ORM-1153, 소세포폐암 2차 치료제 ORM-1023)에 대해 오름테라퓨틱이 빠른 시일 내에 기술이전을 추진할 수 있다는 전망이 나온다.

한 업계 관계자는 “오름테라퓨틱이 ORM-5029은 부작용 문제로 임상시험을 중단했고, 주요 기술이전 실적들이 있긴 하나, 불과 몇 달 만에 대표 파이프라인이 교체된 상황”이라며 “결국 전임상(초기 임상) 단계에서 개발 중이던 파이프라인들로 수익성을 채워야 하는 만큼 개발 도중에라도 기술이전을 추진할 수도 있다”고 말했다.

이에 대해 오름테라퓨틱스 관계자는 “ORM-1153과 ORM-1023 기술이전 전략에 대해 구체적으로 언급할 수는 없으나 여러 가능성을 열어놓고 있다”고 언급했다.