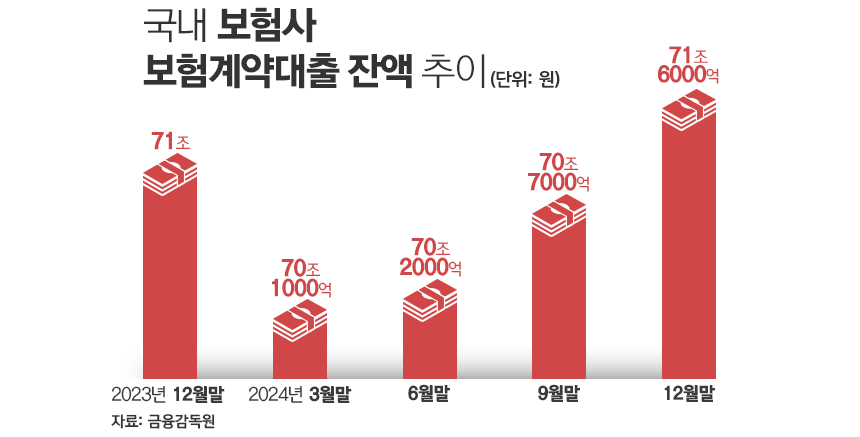

지난해 보험계약대출 잔액 71.6조원···전분기 대비 9000억원↑

생보사 해약환급금도 증가세

보험사 재무건전성 및 수익성 악영향 우려

[시사저널e=김희진 기자] 고금리와 경기 침체 영향으로 가계의 자금 사정이 악화되면서 보험을 유지 못하는 사례가 늘고 있다. 생활자금을 마련하기 위해 보험계약대출을 받거나 아예 보험을 해지해 해약환급금을 찾는 움직임이 증가하는 추세다.

21일 금융감독원에 따르면 지난해 국내 보험사들의 보험계약대출 잔액은 71조6000억원으로 집계됐다. 이는 전분기(70조7000억원) 대비 9000억원 늘어난 액수다. 3개월 만에 1조원 가까운 금액이 늘어난 셈이다.

보험계약대출은 계약자가 가입한 보험 계약을 담보로 필요한 자금을 빌릴 수 있는 제도다. 대출 한도는 납입한 보험료과 해약환급금 수준에 따라 결정된다. 신용도와 무관하게 대출이 가능하기 때문에 은행 대출이 어렵거나 급전이 필요한 보험계약자가 주로 이용해 불황형 대출로 꼽힌다.

보험료 납입이 어려워 계약을 해지하는 사례도 늘고 있다. 생명보험협회에 따르면 지난해 말 국내 생명보험사 22곳의 해약환급금은 57조3802억원으로 집계됐다. 지난해 6월 27조1558억원에서 9월 39조3252억원으로 한 분기 만에 10조원 이상 늘어난 데 이어 9월과 12월 사이에도 20조원 가까이 급증하며 증가세를 이어갔다.

보험료 미납으로 효력 상실이 발생할 경우 납입보험료 중 일부를 돌려주는 금액인 효력상실환급금도 늘어나는 추세다. 지난해 말 기준 생보사들의 효력상실환급금은 1조6753억원으로 전년 동기(1조6708억원) 대비 소폭 증가했다.

보험계약대출과 해약환급금이 증가하는 현상은 보험사 입장에서도 부담이다. 재무건전성과 수익성 모두에 부정적인 영향을 미칠 수 있기 때문이다.

보험계약대출은 고객이 맡긴 보험료 자산 일부를 선지급하는 구조다. 보험사들은 고객의 보험료를 장기적으로 운용해 투자 수익을 내는데 대출이 많아지면 운용 가능한 자금이 줄어들어 투자 전략에 제약이 생긴다.

또한 보험계약대출은 이자 미납 시 연체 이자는 부과되지 않으나 미납이자가 대출 원금에 합산되므로 이자 부담이 증가할 수 있다. 이자 부담 가중으로 고객의 대출 상환이 제대로 이뤄지지 못할 경우 보험사의 부실 확대 요인으로 작용할 수 있다.

해약환급금 증가 역시 보험사의 수익성에 부정적인 영향을 미친다. 보험계약이 중도 해지되면 보험사는 장기적인 수익 창출 기회를 잃게 되고 특히 계약 초기에 해지될 경우 납입보험료보다 사업비 지출이 더 커 손실이 발생한다. 아울러 계약 유지율이 하락하면서 결과적으로 보험사의 중장기 수익 기반이 약화될 가능성이 크다.

보험업계 관계자는 “경기 악화로 보험계약자의 자금난이 심화되면서 계약을 유지하기보다는 해지하거나 보험계약대출을 활용해 자금을 확보하려는 수요가 늘고 있다”며 “이런 흐름이 지속될 경우 보험사의 수익성과 계약유지율에 부담으로 작용할 수 있다”고 말했다.