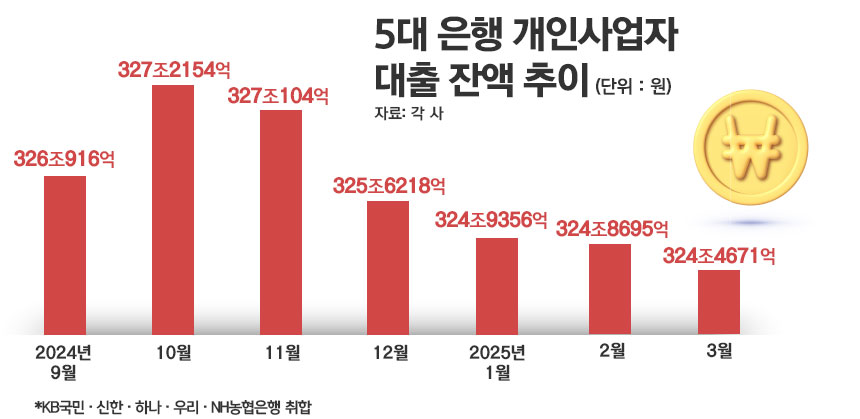

5대 은행, 개인사업자 대출 잔액 324.5조원

지난해 11월부터 5개월 연속 감소세

은행권 개인사업자 연체율 7%대로 치솟아

“연체율 관리 및 밸류업 추진 위해 보수적 취급 불가피”

[시사저널e=김희진 기자] 시중은행의 개인사업자 대출 축소 움직임이 이어지고 있다. 경기 둔화 여파로 개인사업자 대출의 연체율이 높아지는 등 건전성 우려가 커지자 자금 공급을 조절하는 모습이다.

7일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 개인사업자 대출 잔액은 324조4671억원으로 집계됐다. 작년 12월 말(325조6218억원)과 비교하면 1조1547억원 줄어든 액수다.

5대 은행의 개인사업자 대출 잔액은 지난해 11월 말부터 지난달 말까지 5개월 연속 감소세다. 작년 10월 327조2154억원까지 올랐던 잔액은 ▲11월 말 327조104억원 ▲12월 말 325조6218억원 등으로 떨어지더니 올해 1월에는 324조9356억원으로 줄어들며 324조원대로 내려앉았다.

지난해 금융당국의 가계대출 관리 압박이 거세지면서 시중은행의 개인사업자 대출 잔액은 작년 10월까지 매달 증가세를 이어왔다.

그러나 그간 지속된 고금리·고물가·고환율 여파와 경기 회복 지연에 자영업자들의 자금난이 심화되자 개인사업자 대출의 연체율 상승세가 본격화됐다. 이에 은행들은 리스크 관리를 위해 4분기 들어 개인사업자 대출 공급을 옥좼고 그 결과 잔액 감소세가 이어진 것으로 분석된다.

금융감독원에 따르면 지난 1월 말 기준 국내 은행의 개인사업자 대출 연체율은 0.70%로 지난해 12월 말(0.60%) 대비 0.1%포인트 상승했다. 전년 동월 말(0.56%)과 비교하면 0.14%포인트 오른 수준이다. 앞서 지난해 11월 말에는 연체율이 0.71%를 기록하며 2014년 11월(0.72%) 이후 약 10년 만에 월별 최고치를 기록한 바 있다.

리스크 관리 외에도 은행들은 밸류업(기업가치 제고) 정책 추진을 위해 개인사업자 대출 취급에 더 소극적일 수밖에 없는 상황이다.

밸류업의 관건인 보통주자본비율(CET1)을 일정 수준 이상으로 관리하려면 RWA 축소를 통해 자본 비율을 방어할 필요가 있다. RWA는 은행이 빌려줬거나 투자한 돈을 위험도에 따라 가중치를 적용해 계산한 수치다. 개인사업자 대출은 가계대출보다 신용위험이 더 높게 평가되며 특히 담보가 부족하거나 신용도가 낮은 개인사업자에게 나간 대출은 더 높은 위험가중치가 부여돼 RWA 증가로 이어진다.

위험가중자산 증가는 은행의 자본비율 관리에 부정적 영향을 미친다. CET1은 보통주자본이 분자가 되고 위험가중자산이 분모가 된다. 결국 위험가중자산이 늘어나면 CET1이 줄어들고 이는 주주환원 여력 축소로 이어질 가능성이 있다.

앞서 4대 금융지주는 밸류업 정책을 통해 CET1 비율을 13% 이상으로 관리해 주주환원을 확대하겠다는 계획을 밝혔다. 4대 금융지주는 지난해 30%대를 기록했던 주주환원율을 향후 40~50%까지 끌어올리겠다는 목표를 내걸었다.

은행권 관계자는 “개인사업자 대출은 경기 민감도가 크고 신용위험도 상대적으로 높은 만큼 건전성 관리를 위해 보수적인 취급이 불가피하다”며 “최근에는 자본 비율 방어를 위한 RWA 관리 중요성이 커지면서 고위험 대출에 대한 내부 조정이 강화되고 있다”고 말했다.