지난해 말 무수익여신 잔액 3조1787억원···전년比 15.5% 증가

가계 19.2%·기업 13.8% 늘어

[시사저널e=김희진 기자] 지난해 4대 은행에서 이자 상환조차 제대로 이뤄지지 않은 부실채권 규모가 3조원을 넘어선 것으로 나타났다. 고금리 장기화로 차주들의 상환 능력이 떨어진 데다 경기 둔화 여파로 한계기업이 늘어나면서 가계와 기업 부문에서 무수익여신이 모두 늘어나는 추세다.

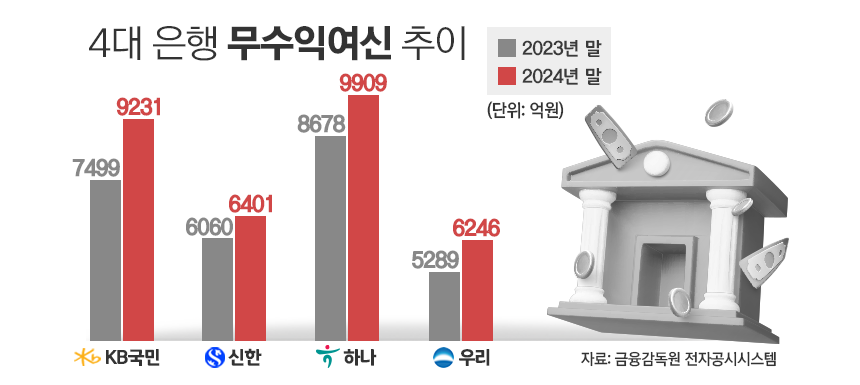

25일 은행권에 따르면 4대 은행(KB국민·신한·하나·우리은행)의 지난해 말 기준 무수익여신 잔액은 총 3조1787억원으로 집계됐다. 이는 전년 말(2조7526억원) 대비 15.5% 증가한 규모다.

은행별로 살펴보면 하나은행의 무수익여신 잔액이 2023년 말 8678억원에서 14.2% 증가한 9909억원으로 4대 은행 중 가장 많은 액수를 기록했다. 뒤이어 KB국민은행이 9231억원으로 전년 말(7499억원)보다 23.1% 늘어나며 액수가 두 번째로 많았으며 신한은행은 같은 기간 6060억원에서 5.6% 증가한 6401억원, 우리은행은 2023년 말 5289억원에서 1년 새 18.1% 늘어난 6246억원으로 집계됐다.

무수익여신은 은행이 차주로부터 이자조차 받지 못하는 대출을 의미한다. 은행은 3개월 이상 원금을 갚지 못한 대출에 이자를 상환하지 못한 대출을 반영해 무수익여신을 산정한다. 이자 수익이 발생하지 않기 때문에 은행에서는 무수익여신을 고정이하여신보다 더 부실한 채무로 취급한다.

대출 부문별로 보면 가계대출의 무수익여신 증가 폭이 기업대출보다 두드러졌다. 지난해 말 기준 4대 은행의 가계대출 무수익여신은 총 1조321억원으로 전년(8660억원)보다 19.2% 늘었다. 기업대출의 무수익여신은 같은 기간 1조8867억원에서 2조1465억원으로 13.8% 늘었다.

일부 은행에서는 기업대출 부문의 무수익여신 증가세가 가팔랐다. KB국민은행의 경우 가계대출 부문의 무수익여신은 2023년 말 2565억원에서 지난해 말 2676억원으로 4.4% 늘어나는 데 그쳤지만 기업대출의 무수익여신은 같은 기간 4934억원에서 6554억원으로 32.8% 급증했다.

반면 하나은행은 기업대출 부문의 무수익여신은 5838억원에서 6220억원으로 6.5% 늘었으나 같은 기간 가계대출의 무수익여신이 2940억원에서 3689억원으로 29.9% 증가하며 가계대출 건전성 악화가 뚜렷했다.

가계와 기업에서 무수익여신이 일제히 증가한 배경에는 고금리 장기화와 경기 둔화로 인한 차주들의 상환 능력 저하, 중소기업·자영업자 부실 확대 등이 영향을 미친 것으로 분석된다.

지난해 은행권 부실채권 잔액은 4년 반 만에 최대치를 기록했다. 금융감독원에 따르면 작년 12월 말 국내은행의 부실채권 규모는 14조8000억원으로 전분기보다 3000억원 증가했다. 이는 코로나19 직후인 2020년 2분기(15조원) 이후 가장 큰 규모다.

은행권 관계자는 “고금리와 경기 침체가 장기화하면서 대출 상환에 어려움을 겪는 가계와 기업이 늘어남에 따라 무수익여신이 증가했다”며 “한계기업과 취약차주의 부실이 늘어나면서 건전성 지표가 악화되는 추세”라고 말했다.