원칙대로 하면 작년 CSM 전년 대비 18%↓

업계 경쟁도 CSM 감소 원인···험난한 매각의 길

[시사저널e=유길연 기자] 롯데손해보험이 당국의 규제로 인해 2년 연속 큰 충격을 입었다. 지난해 원칙대로 규제를 적용했다면 ‘미래이익’이 급감한 것으로 나온 것이다. 더불어 업계 경쟁으로 신계약 성장 자체도 둔화되고 있는 만큼 롯데손보는 새 주인을 찾기는 데 시간이 더 걸릴 것이란 관측이 나온다.

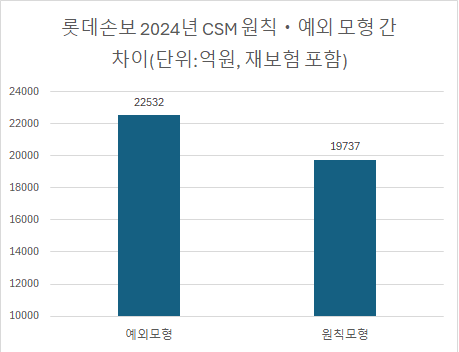

21일 금융권에 따르면 롯데손보의 지난해 말 보험계약마진(CSM)은 2조2532억원(재보험 포함)으로 한 해 전과 비교해 5% 감소했다. 한 해 전인 지난 2023년엔 47% 급증한 것과 대조적이다. CSM은 새 회계제도(IFRS17)에서 보험사가 보험상품 판매를 통해 향후 얻을 이익을 추산한 값이다. 계약 기간 동안 받을 돈(보험료)에서 나갈 금액(보험금, 사업비)을 각각 추정해 뺀 값이다. 이러한 미래 현금흐름은 손해율, 해지율, 사업비율 등 계리적 가정값을 활용해 산출한다.

하지만 이 수치는 당국의 규제를 우회한 결과다. 규제를 원칙대로 적용했다면 이보다 12%(2795억원) 크게 작은 1조9737억원인 것으로 나타났다. 당국이 권고한대로 했다면 CSM이 한 해 전 대비 17% 급감했다는 이야기다.

지난해 당국은 무·저해지보험 해지율 가이드라인을 마련했는데, 보험사가 이를 적용할 때 로그-선형모형을 활용하는 것이 원칙이라고 정해줬다. 하지만 보험사가 다른 모형을 활용하기로 한다면 이에 대한 근거와 함께 원칙모형과의 재무적 차이를 밝히도록 했다. 롯데손보는 예외모형을 선택해 가이드라인의 충격을 피해간 것이다.

롯데손보는 지난해에도 당국의 규제 충격을 예외적 방법을 택해 빗겨간 바 있다. 당국은 작년 3분기에 실손보험에 대한 계리적 가정값 산정의 기준을 마련했다. 이로 인해 롯데손보는 57억원의 누적 손실을 입게 됐다. 하지만 가이드라인을 적용하는데 있어 원칙(전진법)을 벗어난 방식(소급법)을 택하면서 2629억원의 순이익을 거둔 것으로 실적이 바뀌었다. 2023년엔 당국의 충격이 당기손익에서 발생했다면 작년엔 CSM에서 나타난 것이다.

규제 외에도 롯데손보는 업계의 치열한 경쟁으로 어려움을 겪었다. 롯데손보가 예외모형을 적용했음에도 CSM이 한 해 전 대비 줄어든 이유 중 하나는 유지율 하락으로 관측되기 때문이다. 최근 생명보험사들이 건강보험 판매에 열을 올리면서 보장성보험 경쟁은 어느 때보다 격화되고 있다. 이에 보험사들은 기존 계약을 유지하는 것이 어려워졌다. 롯데손보도 지난해 4분기 13회차 유지율이 85.7%로 한 해 전과 비교해 2.7%포인트 하락했다. 25회차도 같은 기간 6.5%포인트 크게 내려간 70.1%를 기록했다.

더불어 업계 경쟁으로 인해 신계약 수익성도 내려갔다. 롯데손보의 지난해 신계약 수익성(CSM/현금 유입액의 현재가치)은 13%로 한해 전과 비교해 2.5%포인트 떨어졌다. 업체 간 보장성보험 쟁탈전이 벌어지다보니 신계약 확보를 위한 사업비를 대폭 늘린 영향이다. 수익성이 하락한 탓에 지난해 신계약 CSM도 직전 해 대비 11% 크게 줄었다.

이에 업계에선 롯데손보가 향후 새 주인을 찾는 데 어려움을 겪을 것이란 우려가 나온다. 예외모형 적용으로 재무제표에 찍히는 실적 자체는 나쁘게 나오지 않았지만, 롯데손보의 재무제표에 대한 의문은 피할 수 없기 때문이다. 향후 원매자를 찾더라도 가격 협상에서 그만큼 불리할 수 밖에 없다는 의견이다.

한 보험업계 관계자는 “롯데손보의 CSM이 당국의 규제로 크게 줄었지만, 그럼에도 CSM 규모가 2조원 가까이 된다는 점은 긍정적인 측면”이라면서 “오히려 당국 이슈를 털어냈기에 향후 매각을 더 수월하게 진행할 수도 있다”라고 말했다.