삼성자산운용, 아시아 첫 버퍼형 ETF 내주 출시

특정 하락 구간까지 손실을 제한한다는 이점 있어

보수적 투자자 수요 견인 가능성···제한된 상방은 단점

[시사저널e=송준영 기자] 손실을 일정 부분 제한하는 ‘버퍼’(buffer)형 ETF(상장지수펀드)가 국내 증시에 처음으로 등장하는 가운데 자산운용업계의 새로운 트렌드가 될 수 있을지 주목된다. 글로벌 증시의 변동성이 확대되는 국면 속에서도 리스크를 줄이고 일정 부분 성과를 기대할 수 있다는 장점이 수요로 연결될 수 있기 때문이다.

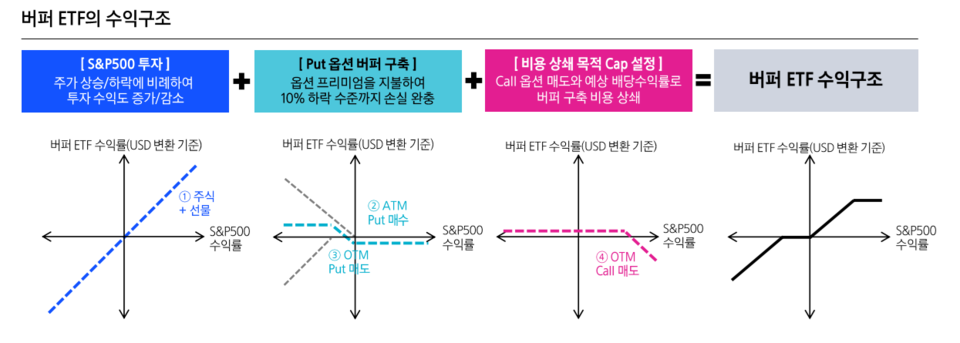

18일 자산운용업계에 따르면 삼성자산운용은 버퍼형 ETF인 ‘KODEX 미국S&P500버퍼3월액티브’를 오는 25일 상장한다. 버퍼형 ETF는 풋옵션과 콜옵션을 활용해 하락장에서 손실을 줄이고 상승장에서는 일정 수준까지 수익을 거둘 수 있는 상품으로, 국내뿐만 아니라 아시아에서도 처음으로 등장하게 된다.

이 상품은 ‘S&P500 10% 버퍼 인덱스 시리즈’를 기초지수로 한다. S&P500 지수에 투자하면서 옵션을 활용해 1년 후인 ‘아웃컴 기간’(옵션 포지션 구축 후 해당 옵션의 만기일까지 기간) 종료일 기준 약 10% 수준의 하락 완충(달러 기준)을 목표로 한다. 예컨대 1년 뒤 S&P500 지수가 22% 하락했을 때 10% 완충효과가 적용돼 12% 하락한 결과로 나타난다.

반대로 상승률 상한인 ‘캡’(CAP)도 있다. 캡은 ETF 옵션 구축 당시 결정된다. 예를 들어 캡이 10%라고 가정했을 때, 1년 뒤 S&P500 지수의 수익률이 12%라도 10%까지만 인식이 된다. KODEX 미국S&P500버퍼3월액티브 ETF의 경우 구체적인 구조는 오는 21일(미국 시간) 결정되며 구조는 매년 3월 변경된다.

국내에서 처음으로 버퍼형 ETF가 나오면서 새로운 트렌드가 될 수 있을지 관심이 쏠린다. 버퍼형 ETF는 미국 증시에선 보편화된 투자 상품이다. 삼성자산운용에 따르면 미국의 버퍼형 ETF는 지난 2월 말 기준 순자산 규모는 90조원에 이른다. 금리 인상으로 인한 침체 시점을 기점으로 3년 연평균 성장률만 79% 수준이다.

버퍼형 ETF는 증시 변동성이 확대됐을 때 유용하다는 점에서 리스크를 줄이려는 수요와 연결될 수 있다는 평가다. 지수가 하락할 때는 손실을 일부 방어할 수 있고 지수가 하락을 멈추고 반등할 때는 특정 상승률까지 성과를 취할 수 있기 때문이다. 여기에 주식형이나 채권 등 다른 ETF와의 조합을 통해 투자 전략을 다양화할 수 있다는 점도 장점으로 꼽힌다.

특히 손실을 제한하고 비교적 예측 가능한 수익구조인 까닭에 노후 자산관리 시장에서 주목할 수 있는 상품으로 분류된다. 미국의 ‘Innovator S&P 500 Buffer’ ETF 시리즈의 경우 15% 버퍼 상품까지 나와 있어 안정성을 추구하는 은퇴자들의 수요와 맞닿아 있다. 노후 자산관리 시장은 국내 자산운용업계의 주요 먹거리라는 점에서 버퍼 ETF 시장의 확대 가능성을 높이는 부분이다.

다만 단점도 명확하다는 점은 대중화의 걸림돌로 여겨진다. 수익률 상방이 제한돼 있기 때문에 지수가 가파르게 상승할 경우 시장 성과와 괴리가 발생할 수 있다. 매수 시기에 따라 수익 구조가 달라진다는 점에서 이를 꼼꼼히 확인해야 하는 부지런함이 필요하고 만기까지 보유해야 손실 제한 이점을 최대한 살릴 수 있다는 점도 유의해야 할 요소다. 게다가 수수료도 일반 지수형 ETF 대비 비싸다.

한 자산운용업계 관계자는 “버퍼형 ETF는 변동성이 극대화된 최근 시점에서 적절한 상품으로 볼 수 있다”며 “대신 소수의 ETF만 나오는 것보다 투자자들의 선택지를 늘리는 다양한 상품이 쏟아져 나와야 같이 시너지를 받고 성장할 수 있는 상품군인데 ETF 구현 난이도가 높다는 점에서 다른 운용사의 상품이 나올지는 지켜볼 필요가 있다”라고 밝혔다.