당국 "자본의 질 높여라"···킥스 권고치도 내릴듯

킥스 상위권 KB·신한라이프는 타격 없을 전망

배당 확대 계기될듯···'밸류업' KB·신한에 도움

[시사저널e=유길연 기자] 금융당국이 보험사의 자본건전성 규제를 일부 변경하기로 하자 KB·신한금융지주는 이에 따른 이익을 볼 것이란 관측이 나온다. KB·신한의 생명보험 자회사들은 자본의 질과 양 모두 업계 상위권이기에 규제가 바뀌더라도 별다른 영향을 받지 않기 때문이다. 더불어 이번 규제 변경을 계기로 생보 계열사들이 지주로 배당을 더 많이 할 수 있을 것이란 전망도 나온다.

7일 금융권에 따르면 최근 금융당국은 보험사들의 자본 질 개선을 위해 기본자본 비중을 높이고 지급여력비율(K-ICS·킥스) 권고 기준을 낮추는 안을 추진하고 있다. 최종 안은 오는 11일 열리는 보험개혁회의에서 확정될 것으로 전망된다. 킥스는 자본건전성 지표로, 보험사가 위기 시에 보험금을 모두 지급할 수 있는 능력이 있는지 측정한다. 분자는 보험사의 자기자본(가용자본), 분모는 요구자본으로 이뤄진다.

최근 보험사들이 킥스를 권고치에 맞추기 위해 신종자본증권, 후순위채권 등 자본성증권을 너무 많이 발행하자 내린 결정이다. 자본성증권에 의존해 킥스 비율을 개선하면 그만큼 자본의 질이 악화되기 때문이다. 자본성증권은 원래 채권이지만 일반 회사채보다 채무 변재 시 후순위이기에 금융당국이 손실흡수력이 있다고 보고 자본으로 인정해준다. 하지만 주식 발행으로 조달한 자금과 이익잉여금, 기타포괄손익으로 이뤄진 순수 자본보단 손실흡수력이 떨어진다.

킥스의 분자인 가용자본은 기본자본과 보완자본으로 구성되는데, 자본성증권으로 조달한 자금은 대부분 보완자본으로 포함된다. 이에 당국은 보험사들이 자본성증권 발행이 아닌 유상증자 등을 통해 기본자본을 늘리도록 유도하겠다는 것이 이번 안의 취지다. 킥스의 권고치 비율은 내려주는 당근을 제시하되 자본의 질을 개선해야 하는 과제도 제시한 것이다.

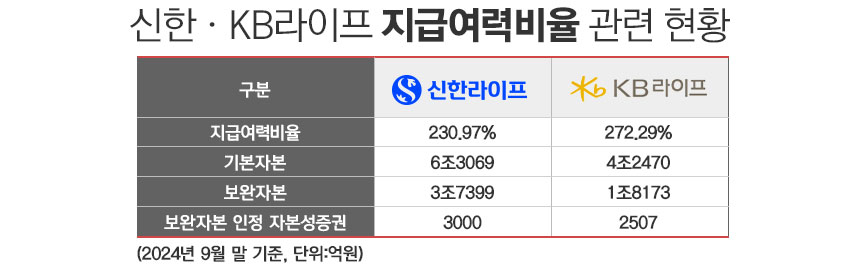

보험사들은 생명보험사들은 당국의 안이 발표되면 다시 어려움을 겪을 것으로 예상된다. 특히 생명보험사들의 자본성증권 의존도가 크다. 생보사 ‘빅3’에 포함되는 한화·교보생명도 지난해 9월 말 기준 보완자본으로 인정된 자본성증권 액수는 각각 1조6158억원, 1조1109억원을 기록했다. 대규모 자본성증권 발행에도 불구하고 두 보험사의 같은 시기 킥스 비율은 각각 164.1%, 170.10%로 당국의 권고치를 겨우 넘겼다. 자본의 질을 개선하기 위해선 향후에 유상증자를 고려해야 할 것으로 예상된다.

하지만 KB·신한금융에 소속된 생보사들은 여유로운 상황이다. 두 생보사는 자본성증권 발행규모가 크지 않은데도 킥스 비율이 업계 상위권을 기록하고 있기 때문이다. KB·신한라이프의 지난해 9월 말 기준 킥스 비율은 각각 272.29%, 230.97%를 기록했다. 업계 1위인 삼성생명도 같은 기간 200%선 아래로 내려간 가운데서도 200%를 상회한 것이다. KB라이프의 보완자본 중 자본성증권으로 조달한 금액은 약 2500억원, 신한라이프는 3000억원에 그쳤다. 이에 두 보험사는 당국의 규제를 충족시키기 위해 별다른 노력을 하지 않아도 된다.

더불어 KB·신한라이프는 이번 규제 변경을 통해 향후 지주로 배당을 더 많이 할 수 있을 것이란 전망도 나온다. 킥스 비율 권고치가 내려가면 해약환급금 준비금 관련 규제도 추가로 더 완화될 가능성이 있기 때문이다. 이 제도는 시가평가된 보험부채가 해약 환급금보다 작을 경우 그 차액을 준비금으로 쌓아 보험부채를 보수적으로 유지하기 위해 마련됐다. 그런데 이 준비금을 쌓으면 보험사의 배당가능금액이 크게 줄어든다.

보험사들이 배당에 어려움을 겪자 당국은 킥스 비율 200%를 넘기는 보험사는 원래 기준의 80%까지만 준비금을 쌓도록 했다. 킥스 권고치가 내려가면 해약환급금 규제 완화를 적용하는 기준도 하향 조정될 가능성이 있다. KB·신한라이프는 배당할 수 있는 여력이 더 커지는 셈이다. KB·신한라이프는 킥스 비율 200%를 넘긴 덕분에 지난해 각각 2800억원, 5283억원을 배당했다. 전체 당기순익 중 각각 93.4%, 99%에 해당하는 큰 금액이다. 특히 신한라이프는 직전 해인 2023년에 배당을 하고서도 작년 순익의 거의 전부를 지주로 올려 보냈다.

KB·신한금융은 지난해부터 기업가치제고(밸류업) 프로그램을 가동했기에 자금이 많이 필요하다. 올해도 배당과 자사주매입 규모를 늘리려면 자회사로부터 배당을 더 많이 끌어와야 한다. 생보 계열사들이 배당을 계속 늘리면 그만큼 밸류업을 시행하는 것이 수월해진다.

한 금융권 관계자는 "현재 KB라이프가 된 푸르덴셜생명과 신한라이프로 합병된 오렌지라이프는 모두 자본력이 좋은 우량 매물로 꼽히던 곳이다"라면서 "KB·신한금융은 두 보험사를 인수한 효과를 앞으로도 계속 볼 것"이라고 말했다.