미래·삼성·한투 등 대형사 회사채 흥행몰이

대형사와 달리 이익 감소에 부동산 우려 여전

단기물 위주 흥행 지속에 미매각 가능성 낮단 평가

[시사저널e=송준영 기자] 대신증권이 공모채 시장 문을 두드리는 가운데 증권채 흥행 분위기를 이어갈 수 있을지 주목된다. 실적 부진이 지속되고 있는 데다 부동산금융 관련 익스포저(위험 노출) 부담이 여전하다는 점은 부정적이나, 단기물에서의 회사채 흥행이 지속되고 있다는 점은 우려를 낮추는 요소로 평가된다.

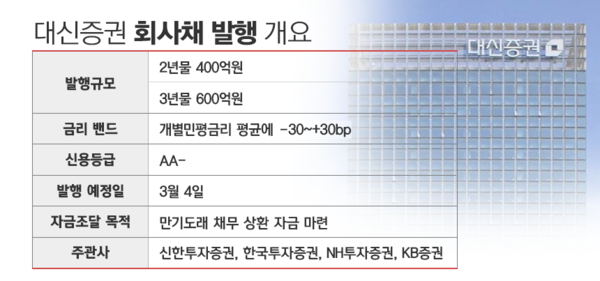

21일 금융감독원 전자공시시스템에 따르면 대신증권(신용등급 AA-)은 1000억원 규모의 회사채를 발행하기 위해 이날 수요예측에 돌입했다. 대신증권의 회사채는 단기물 위주로 구성되는데 2년물 400억원, 3년물 600억원을 발행한다. 이를 통해 내달 만기가 도래하는 채무를 상환한다는 계획이다.

대신증권의 이번 공모는 증권채 시장의 훈풍 속에 이뤄진다. 증권채는 올 들어 초과 수요를 연이어 기록하며 흥행 가도를 달리고 있다. 올해 첫 증권채 포문을 연 미래에셋증권은 1500억원 모집에 2조1600억원을 모았고, 삼성증권은 3000억원 모집에 2조3900억원의 주문을 받았다. KB증권, NH투자증권, 신한투자증권도 초과 수요가 나왔다.

다만 대신증권은 이들과는 상황이 사뭇 다르다는 점에서 주목된다. 대신증권은 실적 회복세가 두드러졌던 대형 증권사와는 대조적으로 실적 부진의 늪에서 벗어나지 못했다.

실제 대신증권은 지난해 1338억원의 순이익을 기록했는데, 이는 전년 대비 1.5% 감소한 것이다. 영업이익은 716억원으로 전년 대비 55.6% 급감했다. 대신증권 측은 보유 중인 금융상품 평가손과 판관비 증가가 실적 부진의 원인이 됐다고 설명했다.

여기에 부동산금융 관련 익스포저 부담이 여전하다는 점도 흥행의 우려 요인으로 꼽힌다. 한국신용평가는 지난 14일 대신증권에 대한 평가의견에서 “높은 배당성향으로 인해 이익누적을 통한 자본 확충이 더디며 해외 상업용부동산을 포함한 부동산금융 관련 익스포져 부담이 높아 현재보다 보수적인 자본 적정성 관리가 필요한 시점”이라고 밝혔다.

한국신용평가에 따르면 대신증권은 부동산금융 관련 IB(투자은행) 영업을 확대하면서 우발부채가 지속 증가하고 있는데, 지난해 3분기 말 기준 잔액(전체 약정액 기준)은 2조4000억원으로 자기자본 대비 78% 수준이다. 아울러 한국신용평가는 대신증권의 충당금 반영 수준은 지난해 소폭 제고됐지만 부동산금융의 양적∙질적 잠재 위험이 높아진 점을 감안하면 추가 부담 가능성이 잔존하고 있다고 평가했다.

증권업계에서는 이 같은 우려에도 불구하고 흥행에는 무리가 없을 것이라는 전망이 우세하다. 중장기적인 금리 하락 관측 속에 단기물 위주의 흥행이 지속되고 있기 때문이다.

현대건설이 최근 시장 분위기를 대변하는 사례로 꼽힌다. AA-등급의 현대건설은 전날 수요예측에서 총 1500억원 모집에 1조4900억원의 주문을 받았다. 2년물 600억원, 3년물 700억원, 5년물 200억원에 각각 5700억원, 7800억원, 1400억원 주문을 받아 언더 금리에서 물량을 채웠다. 현대건설은 지난해 1조원대 대규모 영업적자로 회사채 흥행 우려가 불거졌지만 큰 문제가 되지 않았던 것이다.

게다가 대신증권이 올해 큰 변곡점을 맞을 수 있다는 점도 긍정적인 면으로 분류된다. 대신증권은 지난해 말 종합금융투자사로 지정이 되면서 기업에 대한 신용공여 업무가 가능해졌다. 대신증권은 이미 IB부문에 인수‧합병(M&A) 및 인수금융담당 부서를 신설하며 외연 확장에 나섰다. 경쟁은 치열하겠지만 대신증권에 새로운 도약의 기회가 생긴 셈이다.

한편 대신증권은 희망 금리밴드를 개별 민평금리 대비 -30bp~+30bp로 제시했고 이번 수요예측 결과에 따라 2000억원까지 증액할 가능성도 열어뒀다. 대신증권의 이번 공모 대표 주관사는 신한투자증권, 한국투자증권, NH투자증권, KB증권이다.