작년 보험손익 30% 급감···CSM도 2000억 감소

하반기 신계약 CSM 배수 상승···경쟁 뚫고 달성

[시사저널e=유길연 기자] 미래에셋생명이 지난해 당국의 규제 영향으로 보험이익과 보험계약마진(CSM)이 크게 감소했다. 반면 신계약 수익성이 작년 하반기 다시 상승한 점은 긍정적이란 평가다. 최근 보험업계의 경쟁이 심화되는 상황에서 이 같은 개선을 이뤘기 때문이다.

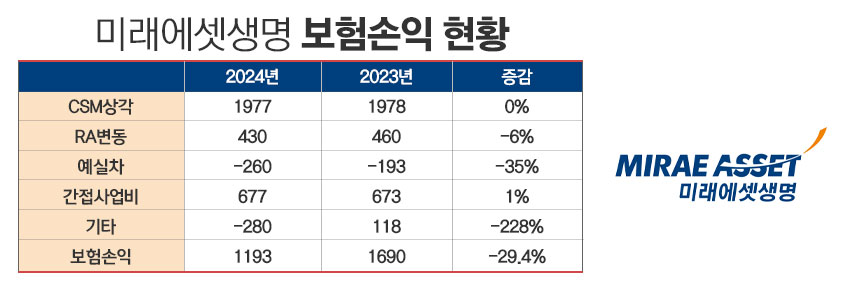

19일 금융권에 따르면 미래에셋생명의 지난해 개별 기준 보험이익은 1193억원으로 전년 대비 29.4% 급감했다. 당국의 규제를 적용한 탓이다. 미보고발생손해액(IBNR) 제도 변경 효과로 인해 예상과 실제의 차이(예실차)에 따른 손실 규모가 35% 크게 불었다. 또 4분기에 무·저해지 해지율 규제를 적용하고 연말 감사보고서 작성에 따른 계리적 가정값 변경으로 일부 이익계약이 손실계약으로 전환돼 비용이 증가했다.

보험이익 뿐만 아니라 투자이익도 한 해 전과 비교해 7.6% 감소했다. 그 결과 미래에셋생명의 지난해 세전이익은 1158억원으로 전년 동기 대비 18.6% 크게 줄었다. 전반적으로 영업성적이 부진했던 것이다. 하지만 세금이 살렸다. 세무결손금 이월에 따른 이연법인세율 하락으로 법인세가 줄어들면서 당기순익은 늘었다.

당국의 규제 충격은 ‘미래이익’인 CSM이 1916억원 감소하는 것으로 이어졌다. 한 해 전에 계리적 가정값 변경으로 976억원 감소한 것 대비 손실이 900억원 넘게 급증한 것이다. CSM은 보험사가 보험상품 판매를 통해 향후 얻을 이익을 추산한 값이다. 계약 기간 동안 받을 돈(보험료)에서 나갈 금액(보험금, 사업비)을 각각 추정해 뺀 값이다. 이러한 미래 현금흐름은 손해율, 해지율, 사업비율 등 계리적 가정값을 활용해 산출한다.

이에 지난해 신계약 실적 호조의 효과도 반감됐다. 미래에셋생명의 작년 신계약 CSM은 3945억원으로 전년 대비 약 600억원 늘었다. 보장성보험 판매 드라이브를 건 결과다. 하지만 당국의 규제 충격으로 CSM을 까먹으면서 작년 말 CSM 잔액도 한 해 전 대비 568억원 늘어나는 데 그쳤다.

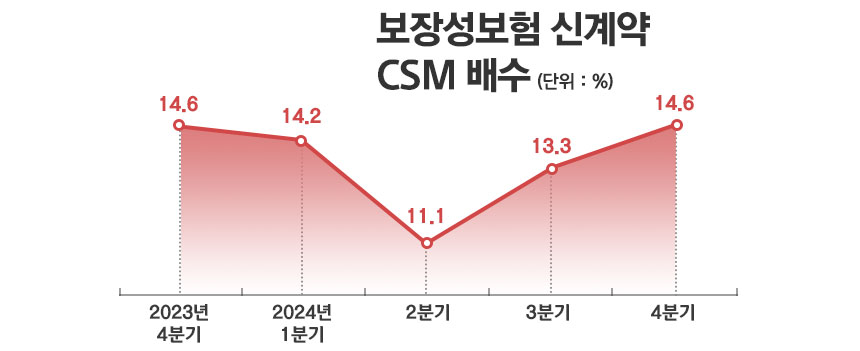

다만 신계약 수익성을 회복한 점은 긍정적이란 평가가 나온다. 지난해 4분기 전체 신계약 CSM배수는 11.1%로 직전 분기 대비 1.2%포인트 상승했다. 미래에셋생명의 신계약 CSM 배수는 2023년 4분기 11.8%를 기록했지만, 작년 1분기부터 8.9%로 곤두박질치더니 2분기엔 7.1%까지 떨어졌다. 하지만 3분기부터 회복하기 시작해 4분기엔 직전 해 같은 기관과 비슷한 수준까지 올라섰다.

보험 상품군 가운데 보장성 신계약 수익성이 상승한 덕분이다. 작년 4분기 보장성 신계약 CSM 배수는 14.6%로 한 해 전과 같은 수준으로 올라왔다. 수익성이 회복한 덕분에 작년 신계약 CSM 규모도 늘어날 수 있었다. 실제로 수익성이 올라간 작년 하반기 신계약 CSM은 약 2200억원으로 상반기 대비 500억원 가량 더 많았다.

최근 보험사 간 벌어지고 있는 치열한 보장성 보험 경쟁 속에서 이룬 결과다. 생명보험사는 영업 전선에 비상등이 켜진 상황이다. 주력인 종신보험 시장이 축소되면서 보장성 보험 판매를 확대하는 것이 어려워졌기 때문이다. 이에 생보사들은 제3보험인 건강보험을 판매하기 위해 애쓰고 있다. 그런데 이 시장의 주도권은 손보사들이 잡고 있다. 생보사들은 살아남기 위해 출혈경쟁을 무릎 쓰고 건강보험 판매 확대에 나서고 있다. 특히 보험대리점(GA) 시장에서의 경쟁이 격화되고 있다.

한 금융권 관계자는 "업계 경쟁으로 인해 대형 보험사들도 수익성 개선하는 데 어려움을 겪고 있다"라면서 "미래에셋생명도 작년 하반기엔 수익성 반등에 성공했지만 올해는 어떻게 될지 모른다"라고 말했다.