배당 재원 확대···자본건전성 관리 수월해져

전자 주가 다시 오르면 이익 규모 감소

[시사저널e=유길연 기자] 삼성전자가 자사주 매입에 나서면서 삼성생명은 금융산업의 구조 개선에 관한 법률(금산법)을 지키기 위해 보유한 전자 주식을 일부 처분하기로 했다. 이를 통해 삼성생명은 배당 재원을 더 늘렸고, 자본건전성 관리도 다소 수월해질 것으로 전망된다. 다만 보유 주식수가 계속 줄면 향후 기대할 수 있는 평가이익 규모가 감소한다는 점은 삼성생명 입장에서 아쉬운 점이란 평가도 나온다.

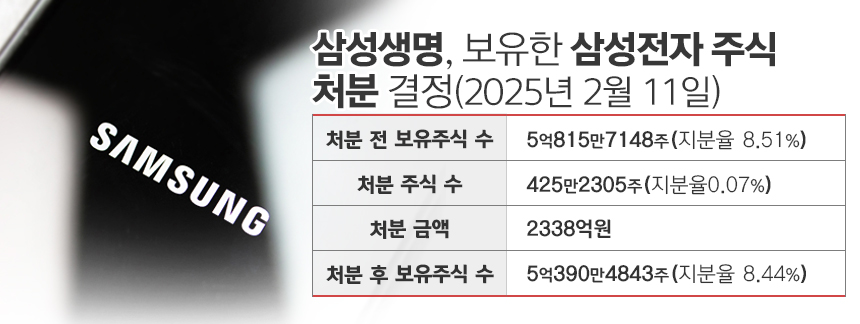

12일 금융권에 따르면 삼성생명은 최근 이사회를 열고 삼성전자 주식 425만2305주(전체 발행주식 수 대비 0.07%)를 매각하기로 의결했다. 약 2337억원에 해당하는 금액이다. 이 같은 결정을 한 이유는 삼성전자가 3조원 규모로 자사주를 매입하기 때문이다. 자사주 매입을 완료하면 삼성생명과 삼성화재의 삼성전자 총 지분율이 10%를 넘어서게 된다. 그런데 금산법상 금융 계열사는 비금융 계열사 지분을 10%까지만 보유할 수 있다.

이번 처분으로 삼성생명의 배당 재원이 늘어날 전망이다. 삼성생명은 삼성전자 주식을 ‘공정가치-기타포괄손익(FVOCI)’ 금융자산으로 분류한다. 삼성전자의 주가 변동에 따른 손익은 모두 자본으로 반영되지만, 이익잉여금으로 인식하진 않기에 배당에 활용할 수 없다. 하지만 이번 처분으로 인해 얻은 차익은 이익잉여금에 포함되기에 배당에 투입 가능하다. 삼성생명은 과거 삼성전자의 지분을 낮은 가격으로 사들였기에 이번에 매각한 금액 중 상당수는 처분이익이 될 전망이다.

더불어 보유한 삼성전자 주식 수가 줄면 자본건전성 관리도 수월해진다. 이번에 매각한 주식 규모는 많지 않지만, 앞으로 5000억원이 넘는 규모의 주식을 추가 매각할 것으로 전망된다. 매각에 따른 효과도 더 커질 전망이다. 삼성생명이 보유한 전자 지분의 가치는 지난해 6월 말 기준 약 41조에 달한다. 규모가 워낙 크다보니 주가 하락에 따른 매 분기 평가손실 규모도 클 수밖에 없다. 이는 자본에 반영돼 지급여력비율(K-ICS·킥스)의 하락을 불러온다.

지난해 9월 말 기준 삼성생명의 킥스 비율이 193%로 작년 말 대비 약 25%포인트 하락한 이유도 삼성전자 주가가 하락했기 때문이다. 킥스는 보험사의 자본건전성을 측정하는 지표로, 분자는 보험사의 자기자본(가용자본), 분모는 위기 시 보험사의 자본이 감소할 것으로 예상되는 규모인 요구자본으로 이뤄진다.

삼성전자 주식을 일부 처분하면 그만큼 주가 변동에 따른 가용자본의 변화 폭도 줄어들게 된다. 더구나 지분을 처분하면 요구자본이 줄어들어 킥스 비율이 개선되는 효과도 있다. 킥스 제도는 보험사가 선진시장에 상장된 주식을 보유하면 위험시나리오 35%를 적용해 주식 위험액을 산출한다. 하지만 일부 지분을 팔아 현금화하면 주식 위험액도 그만큼 감소한다.

그러나 보유한 삼성전자 주식 수가 계속 줄면 삼성생명이 앞으로 거둘 가능성이 있는 이익 규모가 그만큼 줄어든다. 삼성생명은 지난 2018년에도 전자 주식 2298만주를 매각한 바 있다. 삼성전자는 최근 실적 감소와 고대역폭메모리(HBM) 이슈 등으로 주가가 하락했지만, 시장에선 부진이 이어지지 않을 것이란 의견이 다수다. 삼성전자 주가가 다시 회복하면 삼성생명이 얻을 평가이익 규모도 감소한다.

한 금융권 관계자는 “삼성생명의 자본건전성 수준이 다른 대형 생명보험사 대비 높았던 이유는 삼성전자 주식을 통해 대규모 평가이익을 거뒀기 때문”이라면서 “이번엔 주식을 많이 팔진 않지만 계속 주식수를 줄인다면 삼성생명 입장에선 아쉬울 것”이라고 말했다.