가계대출 규제 강화에도 지난해 4대 금융 호실적 예고

KB금융, ‘5조 클럽’ 달성 전망

우리금융, 2024년 연간 실적 성장률 20% 이상으로 가장 높을 듯

[시사저널e=김희진 기자] 4대 금융지주들의 지난해 연간 순익이 역대 최대를 기록할 것으로 전망된다. 홍콩H지수 기초 주가연계증권(ELS) 사태와 기준금리 인하에 따른 순이자마진(NIM) 하락 등의 악재에도 불구하고 대출 성장과 충당금 부담 완화에 힘입어 호실적을 거둘 것으로 예상된다.

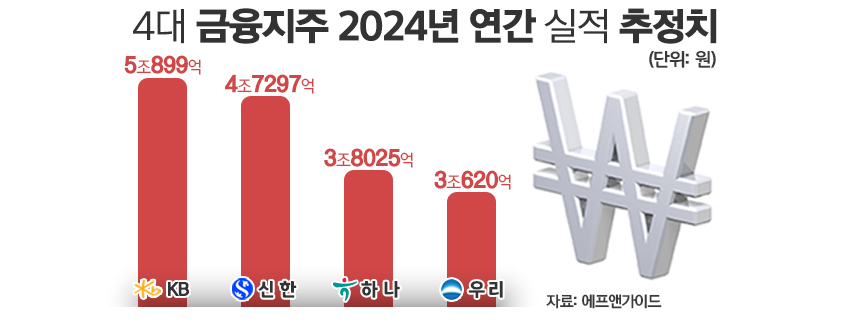

20일 금융정보업체 에프앤가이드에 따르면 KB·신한·하나·우리 등 4대 금융지주의 지난해 연간 실적 컨센서스는 16조6841억원으로 추정된다. 이는 2023년(14조9682억원) 대비 11.5% 증가한 규모다.

4대 금융지주 중 순익 규모가 가장 클 것으로 전망되는 곳은 KB금융지주다. KB금융의 지난해 연간 당기순이익 추정치는 5조899억원으로 4대 금융지주 중 유일하게 5조원을 넘어설 것으로 예상된다.

신한금융의 지난해 연간 순이익 추정치 역시 전년 동기 대비 8.3% 증가한 4조7297억원으로 집계됐다. KB금융과의 차이는 약 3600억원으로 리딩금융 자리를 바짝 추격할 것으로 보인다.

하나금융과 우리금융의 경우 지난 2023년 말 당기순이익이 전년 대비 감소하며 역성장을 기록했지만 올해는 두 금융지주 모두 호실적을 거둘 것으로 예상되고 있다.

하나금융의 2024년 연간 순이익 전망치는 3조8025억원으로 2023년 말 3조4516억원에서 10.2% 증가했을 것으로 추정된다. 우리금융의 경우 지난 2023년 말 당기순이익이 전년 대비 20% 가까이 하락하는 등 실적 부진을 나타낸 바 있으나 지난해에는 4대 금융지주 중 성장률이 가장 높을 것으로 기대된다. 우리금융의 지난해 연간 순이익 추정치는 3조620억원으로 전년 말(2조5167억원) 대비 21.7% 증가했을 것으로 추정된다.

금융지주들의 호실적 전망 배경에는 지난해 대출 자산이 크게 늘어난 점이 자리 잡고 있다. 지난해 1분기 홍콩H지수 ELS 사태로 손실 배상액 등 일회성 비용이 증가하면서 금융지주 전반의 실적이 뒷걸음질 쳤지만 이후 가계대출 취급이 늘어나면서 홍콩 ELS 사태에 따른 손실을 회복했다.

하반기 들어서는 기준금리 인하 본격화로 순이자마진(NIM)이 하락 추세를 나타냈으나 예금금리 조정에 따라 조달비용이 전반적으로 개선되면서 이자수익을 방어할 것으로 추정된다.

아울러 지난해 4분기 충당금 부담이 전년 동기 대비 감소한 점도 실적 개선에 긍정적 영향을 미쳤을 것으로 예상된다.

설용진 SK증권 연구원은 “미래 경기 전망 반영 등에 따른 추가적인 충당금이 예상되나 전반적인 부담은 이전보다 완화될 전망”이라고 말했다.

전배승 LS증권 연구원은 “2023년 4분기 대비로는 대규모 상생금융 비용이 소멸되고 추가충당금 규모도 축소되면서 이익 규모가 확대될 것”이라며 “10월과 11월 두 차례 금리 인하에도 4분기 NIM 하락 폭은 크지 않을 것”이라고 내다봤다.

이어 “금리 인하 기대감이 대출금리 하락에 선반영된 데다 예금금리 리프라이싱이 병행된 결과”라며 “가계대출 규제 기조에 따라 가산금리가 크게 상승한 점도 일부 영향을 준 것으로 보인다”고 덧붙였다.