황 회장, 자사주 1만주 매입···취임 후 두번째

작년 지방금융지주 중 유일하게 주가 하락

올해 증권사 실적 증가, 대출규제 완화로 반전 기대

[시사저널e=유길연 기자] 황병우 DGB금융지주 회장이 주가 부양을 위해 자사주를 매입했다. DGB금융은 지난해 실적이 크게 깎이는 바람에 주가가 부진했기에 올해 반등을 꾀해야 하는 상황이다. 증권 계열사가 다시 이익을 낸다면 주가가 다시 상승할 수 있을 것이란 전망이 나온다. 또 DGB는 가계대출 규제를 다소 피해갈 것으로 예상되는 점도 반등을 기대하게 하는 대목이다.

17일 금융권에 따르면 황 회장은 최근 주당 8540원에 자사주 1만주를 매입했다. 그룹 회장으로 취임한 이후 두 번째 자사주 매입이다. 그는 지난해 5월 1만주를 사들인 바 있다. 최고경영자(CEO)의 자사주 매입은 책임경영의 일환이자 주가를 부양하기 위한 목적으로 이뤄진다.

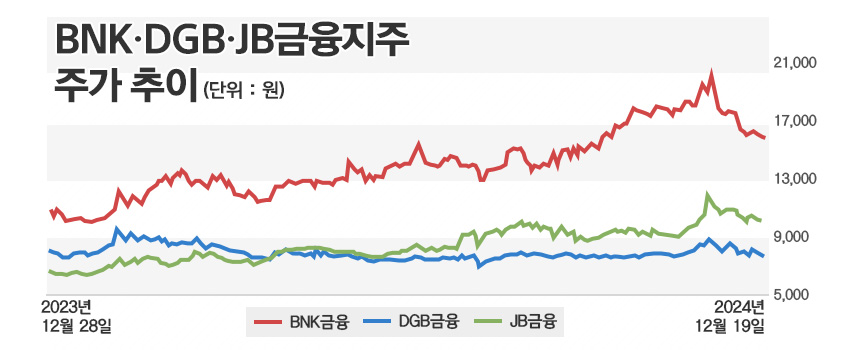

DGB금융의 주가는 지방금융지주 가운데 가장 부진했다. DGB는 시중은행 전환이란 내부적인 호재와 기업가치 제고(밸류업) 계획에 대한 기대란 업계 전체의 상승요인이 겹쳤음에도 하락했다. 작년 12월 말 DGB금융 주식의 종가는 8180원으로 한 해 전과 비교해 약 4% 하락했다. 반면 BNK금융지주는 같은 기간 4.4% 올랐다. 연초에 6800원대를 기록했지만 이후 우상향 곡선을 그렸다. JB금융지주도 4.3% 상승했다. 두 지방금융지주 모두 밸류업에 대한 기대로 오름세를 탔다.

DGB가 호재를 살리지 못한 이유는 실적이 부진했기 때문이다. DGB금융의 지난해 3분기 누적 순익은2526억원으로 전년 동기 대비 40.5% 크게 줄었다. 은행과 비은행 계열사 모두 실적이 깎였다. 특히 핵심 비은행 계열사인 iM증권이 대규모 적자를 기록한 충격이 컸다. iM증권은 지난해 3분기에 누적 기준 1160억원의 순손실을 기록했다. 한 해 전에 31억원의 적자를 기록한 이후 손실 규모가 더 불어난 것이다. 부동산 프로젝트파이낸싱(PF) 관련 부실자산이 늘어나 대손충당금을 대거 적립한 결과다. 더불어 iM뱅크도 지난해 3분기 누적 순익이 전년 동기 대비 1.6% 소폭 감소했다.

실적이 줄어든 탓에 밸류업 호재는 오히려 DGB금융 주가엔 부정적인 영향을 끼친 것으로 풀이된다. 올 상반기 국내 주식 투자자들의 주요 관심사는 금융지주의 주주환원 정책이었다. 금융지주가 잇달아 밸류업 정책을 발표하면서 배당과 자사주 매입 규모가 급증할 것이란 기대가 커진 것이다. DGB금융도 오는 2027년까지 총주주환원율을 40%까지 끌어올리겠다는 계획을 발표했다. 하지만 실적 급감으로 인해 밸류업 계획을 이행하는 첫해인 지난해 기준 배당의 액수 자체가 줄어들거나 비슷할 것으로 예상됐다. 이에 시장에선 오히려 실망이 더 커진 것으로 분석된다.

하지만 올해 iM증권이 반전을 이룰 가능성이 있다. 그간 PF부실에 대한 충당금을 충분히 쌓았기에 올해는 비용 부담이 덜하기 때문이다. iM증권은 지난해 3월 은행 출신인 성무용 대표를 수장으로 맞이하면서 고강도 조직 쇄신에 나섰다. 대대적으로 조직을 뜯어고쳐 기존에 행해지던 무리한 영업 방식에서 벗어나도록 했다. 이에 앞으론 안정적인 이익 성장이 이뤄질 것으로 예상된다.

더불어 iM뱅크가 올해 가계대출 규제 속에서도 대출성장을 이룰 확률이 있는 점도 기대되는 대목이다. 당국은 올해 은행이 가계대출 성장률을 명목국내총생산(GDP) 수준인 약 4%로 관리하도록 하는 규제안을 시행할 가능성이 크다. 그런데 지방은행은 이를 초과해 가계대출을 늘리는 것을 허용하는 안도 검토 중이다. DGB의 iM뱅크는 시중은행으로 전환됐지만 아직 지역 기반이 확고해 이 정책이 적용될 가능성이 크다.

iM뱅크가 가계대출을 많이 늘리면 DGB금융은 밸류업 정책을 시행하는데도 숨통이 트인다. 주택담보대출, 전세대출은 기업대출에 비해 자본비율 관리에 있어 부담이 덜하다. 가계대출 성장 덕분에 이익이 증가하고 자본비율도 상승하면 주주환원 규모를 확대할 수 있다. DGB금융의 밸류업 프로그램에 대한 시장의 우려도 해소할 수 있는 것이다.

최정욱 하나증권 연구원은 최근 보고서를 통해 "증권 계열사의 비용부담이 거의 일단락되면서 작년 4분기를 기점으로 향후 이익은 점차 정상화될 것으로 예상된다"라면서 "2025년 추정 순익은 4380억원으로 본원수익성을 모두 회복하지는 못하겠지만 2024년 대비 61.9% 늘어날 것으로 기대된다"라고 말했다.