자본건전성 악화···'새 주인' 우리금융 부담 커져

발행 후 자본 중 자본성증권 비중 27%로 치솟을 듯

[시사저널e=유길연 기자] 동양생명이 매각이 결정된 후 총 1조원에 달하는 자본성증권을 발행할 것으로 전망된다. 자본건전성 악화로 새 주인이 될 우리금융의 부담이 늘어나는 것을 막기 위한 작업이다. 하지만 동양생명의 자본의 질이 악화되고 이자비용이 급증하는 것은 문제라는 지적이 나온다.

◇7000억 한도 채워 자본성증권 발행 전망···작년 10월엔 3000억 후순위채 찍어

16일 금융권에 따르면 동양생명은 최근 이사회를 열고 최대 5억달러(약 7000억원) 규모의 자본성 증권 발행을 결정했다. 구체적인 채권 형태와 발행 규모, 금리 등은 추후 결정될 예정이다. 우리금융으로 매각이 결정된 이후 두 번째 진행하는 자본확충이다. 지난해 10월엔 후순위채권을 발행해 3000억원을 조달한 바 있다.

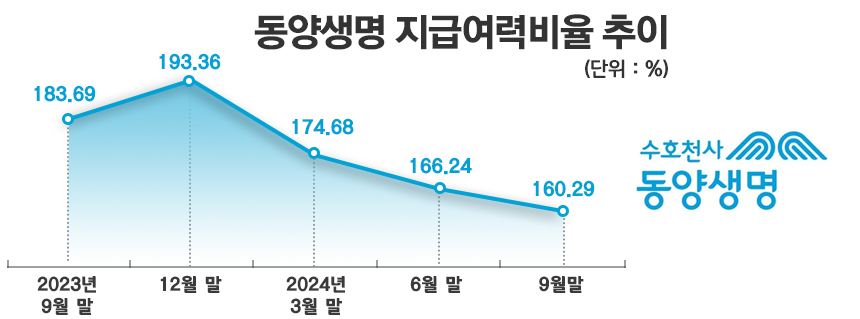

동양생명은 이번에 한도를 꽉 채워 발행할 가능성이 크다. 자본건전성이 급격히 악화되고 있기 때문이다. 지난해 9월 말 기준 동양생명의 지급여력비율(K-ICS·킥스)은 160%로 지난해 말과 비교해 33%포인트 급락했다. 당국의 권고치인 150%선을 간신히 지켰다. 시중금리가 하락하면서 현재가치로 평가된 보험부채 규모가 크게 늘어난 탓이다.

문제는 킥스 비율이 추가로 하락할 수 있다는 점이다. 시중금리가 더 내려갔기 때문이다. 작년 4분기 말 국채 10년물 금리는 2.855%로 3분기 말과 비교해 0.137%포인트 떨어졌다. 동양생명이 작년 10월 발행한 후순위채권을 당초 1500억원 규모에서 3000억원을 두 배 늘린 이유다. 당시 수요예측에서 2200억원의 매수 주문을 받았는데, 추가 청약과 발생 주관사단 물량 인수를 통해 3000억원까지 확대한 것이다.

이번에 최대치로 발행하면 우리금융에 매각 계약을 체결한 후 1조원 규모로 자본성증권을 발행하는 셈이다. 특히 동양생명은 우리금융을 새 주인으로 맞이하기 위해선 자본건전성을 개선하는 것이 시급하다. 금융당국이 매각 승인을 내주지 않고 있기 때문이다. 지난해 8월 우리금융은 동양생명과 ABL생명의 최대주주인 중국 다자보험과 계약을 맺고 두 생보사를 인수하기로 했다. 하지만 우리금융에서 ‘부당대출’ 사태가 터졌다. 이에 당국은 우리금융이 대형 인수합병(M&A)을 할 자격이 있는지 꼼꼼히 들여다보기로 했다.

특히 문제가 되는 대목은 우리금융의 낮은 자본건전성이다. 우리금융의 지난해 9월 말 기준 자본비율(보통주자본비율)은 11.95%로 다른 금융지주 대비 1%포인트 넘게 낮다. 두 생보사의 자본건전성 수준이 낮으면 우리금융은 인수 후에 자금을 투입해야 한다. 관련 규정 상 두 보험사에 자본을 투입하면 우리금융의 자본비율은 크게 하락한다. 이에 두 생보사는 자본건전성을 최대한 개선해야 한다. ABL생명도 매각 이후 총 5000억원의 자본성증권을 발행한 이유다.

◇커지는 자본성증권 의존도···이자비용 급증도 부담

하지만 이번 자본성증권 발행으로 동양생명의 자본의 질이 크게 악화될 것이란 지적이 나온다. 동양생명의 지난해 9월 말 기준 킥스 제도 아래서 측정된 자기자본(가용자본)은 약 3조9000억원이다. 이 가운데 기존에 발행한 자본성증권으로 인정된 자본이 차지하는 비율은 약 9%(3450억원)이다. 여기에 자본성증권 1조원이 더해지면 자본성증권의 비중은 27%로 크게 치솟는다. 신종자본증권과 후순위채권을 많이 발행한 대형 생보사인 한화생명과 교보생명은 이 비율이 15%를 넘지 않는다.

이자비용이 늘어나는 점도 부담이다. 동양생명은 작년 10월 연 4.7% 금리로 3000억원을 조달했다. 이번에도 후순위채권을 발행한다면 이와 금리 수준이 같거나 더 높을 것으로 전망된다. 발행 규모가 늘어날 것으로 예상되기 때문이다. 더구나 동양생명이 신종자본증권으로 조달한다면 금리는 더 올라갈 것으로 전망된다. 동양생명이 지난해 1분기부터 3분기까지 기록한 운용자산이익률의 단순 산술 평균치는 3.89%다. 동양생명이 이번 자본성증권을 연 4.7%로 발행한다고 가정하면 0.8%포인트에 해당하는 손실을 볼 수 있단 계산이 가능하다.

한 금융권 관계자는 "동양생명, ABL생명이 자본성증권을 대규모로 발행하면 당장은 우리금융의 부담이 줄어들 수 있다"라면서 "하지만 두 생보사의 자본의 질이 악화되고 이자부담이 늘어나는 점은 결국엔 우리금융이 떠 안아야 하는 부분"이라고 말했다.