보통주 1주당 7500원 결산 배당···전년 주당 3000원 대비 2.5배 늘려

2021년 발행 4000억 RCPS 보통주 전환가액 15만417원 돌파 목표

[시사저널e=이승용 기자] 키움증권이 올해 배당금을 전년 대비 2.5배로 늘리면서 창사 이래 처음으로 6%대 시가배당률을 기록하게 됐다.

다른 증권사들은 5~7%대 고배당을 지속하고 있지만 그동안 키움증권은 자본확충을 이유로 상대적으로 배당에 인색한 증권사였다.

일각에서는 이번 고배당 결정을 놓고 지난 2021년 발행한 상환전환우선주(RCPS)의 보통주 전환을 유도하기 위한 것이 아니냐는 분석도 제기된다. 키움증권이 주가를 15만원 이상으로 부양하면 RCPS가 보통주로 전환하면서 4000억원에 달하는 상환의무가 사라지게 된다.

◇ 키움증권, 첫 6%대 고배당 결정

19일 금융감독원 전자공시에 따르면 전날 키움증권은 이사회를 열고 올해 결산 배당으로 보통주 1주당 7500원의 현금배당을 의결했다. 배당기준일은 올해 연말이며 배당금은 내년 4월 지급될 예정이다.

키움증권의 올해 회계연도 배당금 총액은 2057억원으로 지난 2023년 881억원 대비 2배 이상 증가했다. 이사회 결의일 직전 거래일부터 과거 1주일 동안 평균 주가를 기준으로 계산한 시가배당률은 6.2%로 창사 이래 역대 최고 시가배당률을 기록하게 됐다.

키움증권은 다른 상장 증권사와 달리 배당에 적극적이지 않은 증권사다. 최근 2년 동안 보통주 1주당 3000원의 배당금의 결산배당금을 지급했고 시가배당률은 지난 2022년 3.3%, 2023년이 2.98%였다. 지난 2010년대 당시 키움증권은 1%대 시가배당률을 유지하기도 했다.

키움증권이 그동안 배당에 적극적이지 않았던 배경으로는 키움증권의 지배구조와 사업구조 영향이 적지 않았다는 분석이 지배적이다.

키움증권은 오너일가→이머니→다우데이타→다우기술→키움증권으로 이어지는 다단계 지배구조를 가지고 있다. 여러 단계를 거치기에 키움증권의 배당금 중 오너일가 몫으로 최종 귀결되는 비중은 일부분에 불과하다.

키움증권 주요 수입원이 신용공여(신용융자)인 것도 주요 배경이다. 키움증권은 주식위탁매매 수수료를 최대한 낮게 유지하는 대신 신용공여를 통해 수익을 창출하는 수익구조를 가지고 있다. 증권사는 자기자본의 100% 내에서 신용공여를 할 수 있기에 키움증권으로서는 배당보다 자기자본을 빠르게 늘리는 것이 기업가치 제고에 유리하다.

키움증권은 그동안 자기자본 한계에 막혀 신용공여를 충분히 제공하지 못할 정도였다. 하지만 지난 2022년 자기자본 3조원을 돌파하면서 금융당국에 종합금융투자사(종투사)를 신청해 승인을 받았다. 종투사 승인을 받으면 신용공여 한도가 자기자본의 100%에서 200%로 늘어나고 헤지펀드에 자금을 대출하는 프라임브로커리지서비스(PBS)도 가능해지는 등 자본활용 여력이 크게 확대된다.

종투사 지정 효과로 사실상 신용공여 제한이 풀리면서 키움증권 실적은 급격히 늘어났고 실적 급증에 자기자본 증가도 빨라졌다. 키움증권의 올해 3분기말 기준 자기자본은 4조8221억원에 달한다.

지난해 10월 키움증권은 향후 3년간 당기순이익의 30% 이상을 배당과 자사주 소각을 통해 주주에게 돌려주겠다는 내용이 담긴 중기 주주환원 정책을 공개했다. 이어 올해 5월에는 3개년 중기 목표로 별도 재무제표 기준 ▲자기자본이익률(ROE) 15%, ▲당기순이익 기준 주주환원율 30%, ▲주가순자산비율(PBR) 1배 이상 달성을 담은 밸류업 공시를 상장사 중 최초로 했다.

◇ 4000억 RCPS 전환 유도 본격화?

키움증권이 이번 고배당 결정 배경에는 주가를 부양해 지난 2021년 7월 발행한 상환전환우선주(RCPS)를 보통주로 전환하게 만들려는 의지가 담긴 것 아니냐는 시선도 적지 않다.

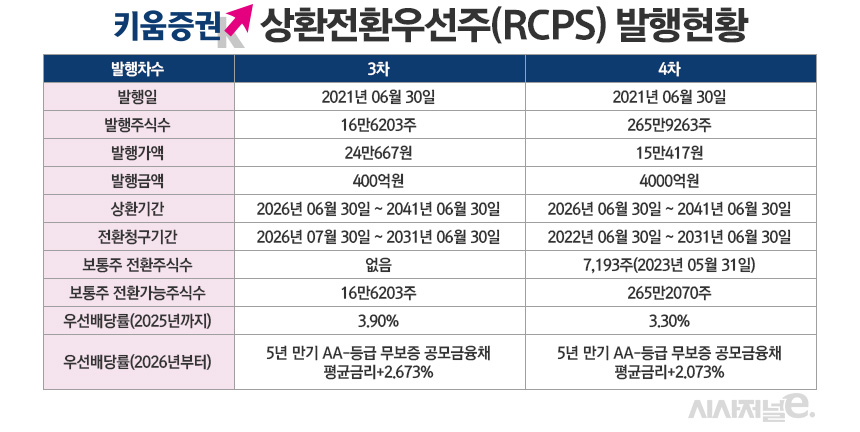

키움증권은 지난 2021년 7월 종투사 진출을 위한 자기자본 3조원 확충을 위해 총 4400억원 규모의 RCPS를 발행했다. 당시 4400억원 규모의 RCPS는 400억원(3차)과 4000억원(4차)으로 쪼개 발행됐다.

RCPS는 상환권이 발행사에 있으면 자본으로 분류되고 채권자에 있으면 부채로 분류된다. 당시 발행했던 RCPS는 상환권이 키움증권에 있기에 자본으로 분류된다.

하지만 3차와 4차 RCPS 모두 내년부터 우선배당률이 상향되는 '스텝업' 조항이 있기에 키움증권 입장에서는 사실상 부채에 가깝다.

키움증권 주가가 상승해 RCPS가 보통주로 전환되면 증시에 상장되고 투자자는 주식을 매도해 현금화할 수 있다. 전환사채(CB)와 유사한 구조다. 키움증권으로서는 RCPS가 보통주로 전환되면 원금 상환부담이 사라진다.

400억원 규모로 발행된 3차 RCPS는 2026년 7월 30일부터 보통주로 전환 청구할 수 있어 보통주 전환이 불가능하다. 하지만 4차 RCPS는 2022년 6월말부터 보통주로 전환 청구가 가능해진 상태다.

3차 RCPS는 전환가액이 24만667원으로 현재 주가의 2배 수준에 달하기에 보통주 전환이 사실상 쉽지 않다. 반면 4000억원 규모로 발행된 4차 RCPS의 보통주 전환가액은 15만417원으로 가시권에 있다.

향후 키움증권 주가가 상승해 전환가액을 넘어서면 4차 RCPS가 보통주로 전환될 수 있다. 실제로 지난해 6월 14일 4차 RCPS가운데 7193주가 전환되기도 했다.

앞서 키움증권이 지난 2017년과 2018년에 각각 발행했던 1470억원 규모의 전환사채와 3552억원 규모의 RCPS도 지난 2020~2021년 주가 급등 시기에 보통주로 전량 전환됐다.

이날 종가 12만3000원 기준 키움증권의 시가총액은 3조 1398억원으로 주가순자산비율(PBR)은 0.6배, 주가수익비율(PER)은 7.09배에 불과하다. 증권업종 평균 PER은 7.3배다.