저축은행 소액신용대출 잔액 1조924억원, 전년比 2.2%↓

3분기 들어 전년比 감소세 전환

연체율 상승세 지속···대출 영업 위축에 소액신용대출 취급도 줄어

[시사저널e=김희진 기자] 올해 상반기까지 전년 대비 증가세를 이어오던 저축은행의 소액신용대출 잔액이 최근 감소세로 돌아섰다. 연체율 상승으로 저축은행의 건전성 관리 부담이 커지면서 서민 대상의 급전 수요에 대해서도 보수적인 태도를 보이는 모습이다.

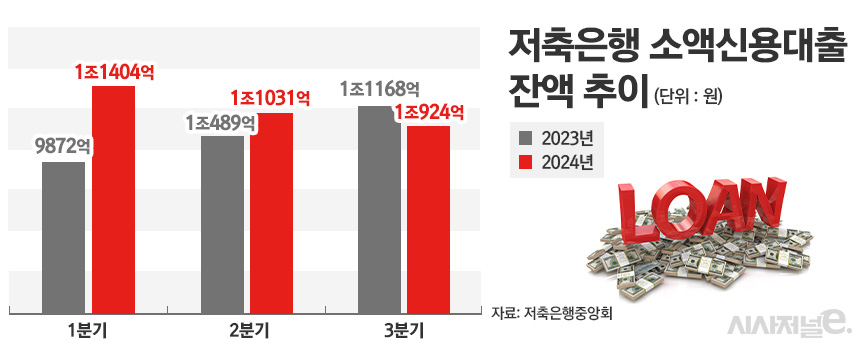

16일 저축은행중앙회의 분기공시를 전수조사한 결과, 올해 3분기 말 기준 저축은행 업권의 소액신용대출 잔액은 1조924억원으로 집계됐다. 이는 지난해 같은 기간(1조1168억원)보다 2.2% 줄어든 액수다.

지난 상반기까지만 해도 저축은행의 소액신용대출 잔액은 전년 대비 증가세를 이어왔다. 올해 1분기 소액신용대출 잔액은 1조1404억원으로 1년 새 15.5% 증가했으며, 2분기 기준으로는 지난해 1조489억원에서 올해 1조1031억원으로 5.2% 늘었다. 하지만 증가세가 점차 둔화되면서 3분기 들어서는 전년 대비 감소세로 전환했다.

소액신용대출은 300만원에서 최대 500만원의 금액을 담보 없이 빌릴 수 있는 대출 상품이다. 대출 기간은 통상 1~5년 정도로 짧은 편이며 평균금리는 약 17%대로 법정금리인 20%에 육박하는 높은 수준이다. 그럼에도 신청 당일 바로 돈을 빌릴 수 있어 급전이 필요한 저신용자·저소득층 등 취약차주의 생활자금 용도로 많이 활용된다.

저축은행들은 지난해부터 신규 대출 취급을 줄이는 등 대출 영업을 보수적으로 운영하고 있다. 한국은행 경제통계시스템에 따르면 저축은행의 여신 잔액은 10월 말 96조9180억원으로 전월(97조893억원) 대비 1713억원 줄었다. 8월 말에는 96조5929억원을 기록하며 지난해 1월(115조6003억원) 이후 19개월 연속 감소세를 나타낸 바 있다.

여신 잔액이 감소세를 지속하는 금상황에서도 소액신용대출의 경우 고리 장기화와 경기 침체 여파로 취약차주들의 급전 수요가 지속되면서 전년 대비 증가세를 보였다. 그러나 저축은행의 연체율 상승세가 이어지면서 건전성 관리 필요성이 커졌고 그 결과 저축은행들이 소액신용대출 취급까지 옥죈 것으로 분석된다.

실제로 올해 3분기 말 기준 저축은행의 연체율은 8.73%로 전분기(8.36%) 대비 0.37%포인트 상승했다. 지난해 말 연체율이 6.55%였던 것과 비교하면 2%포인트 이상 악화된 수준이다.

건전성 지표가 악화되면 대손충당금 등 위험관리비용이 늘어나게 된다. 이는 수익성 악화로 직결된다. 소액신용대출의 경우 건당 액수는 적지만 저신용·저소득 차주들이 급전 마련을 위해 이용하는 경우가 많고 일반 신용대출보다 적용금리가 높은 편이기 때문에 부실 위험이 더 크다.

저축은행 관계자는 “건전성 악화로 대손비용 부담이 늘어나면서 손실이 지속되고 있는 상황”이라며 “연체율을 낮추고 건전성 지표를 안정적으로 관리하는 게 현재 저축은행 업권의 우선 과제인 만큼, 여신 전반을 보수적으로 취급하는 흐름이 이어짐에 따라 소액신용대출 잔액도 감소한 것으로 보인다”고 말했다.