금융지주, '밸류업'···외형확장 보단 자본비율 관리

인수시 주주환원 자금 1조원 사라질 가능성

이미 카드 계열사 보유···"M&A 유인 크지 않아"

[시사저널e=유길연 기자] 롯데카드가 다시 매각 작업에 돌입했지만 새 주인을 만날 수 있을지 미지수다. ‘큰손’ 금융지주가 인수전에 참여하지 않을 가능성이 있기 때문이다. 금융지주는 기업가치 제고(밸류업) 계획 달성을 우선 순위로 두면서 외형 확장보단 자본비율 관리에 집중하고 있다. 더구나 현재 금융지주는 모두 카드사를 보유하고 있기에 인수에 더 소극적일 것이란 관측이다.

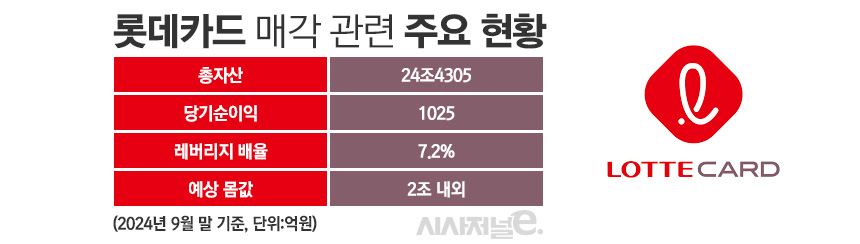

4일 금융권에 따르면 MBK파트너스는 최근 롯데카드 매각 주관사로 UBS를 선정하고 본격적인 매각 작업에 들어갔다. MBK는 롯데카드 주식 4471만7000주(지분율 59.8%)를 보유 중이다. 회사 매각에 나서는 것은 이번이 두 번째다. MBK는 국내 금융사 중 가장 많은 자금을 동원할 수 있는 4대 금융지주(KB·신한·하나·우리)가 인수하길 원한다.

하지만 금융지주가 롯데카드를 품에 안을 가능성은 크지 않다는 전망이 나온다. 최근 금융지주는 정부 정책에 맞춰 밸류업 계획 이행에 초점을 맞추고 있기 때문이다. 인수합병(M&A)을 통해 외형적 확장을 하기 보단 배당과 자사주매입 등 주주환원 규모를 확대해 기업가치를 끌어올리겠단 전략이다.

이에 금융지주는 최근 자본비율 관리에 총력을 기울이고 있다. 우리금융은 기업대출 문턱까지 높이는 상황이다. 4대 금융지주가 공개한 밸류업 안은 공통적으로 보통주자본비율(CET1) 13%를 유지하면서 주주환원율을 50% 이상까지 높인다는 내용을 담고 있다. 금융사를 추가로 인수하면 CET1를 13%선으로 관리하기 그만큼 어려워진다. 인수한 금융사의 자산이 금융지주의 연결재무제표에 포함되면서 위험가중자산이 늘어나기 때문이다.

CET1은 금융지주의 자본건전성을 측정하는 지표다. 금융지주는 이 비율을 일정 수준이 유지되는 범위 내에서 자산성장, M&A, 주주환원 등에 대한 목표치를 수립한다. 금융당국은 이 비율을 12% 이상으로 관리할 것을 주문하고 있다. 분자는 금융지주의 자기자본(보통주), 분모는 보유한 자산을 부실위험 가능성에 따라 가중치를 매겨 다시 산출한 위험가중자산으로 해 측정한다.

금융지주가 롯데카드를 인수하면 CET1 비율이 0.5%포인트 이상 하락할 것으로 전망된다. KB금융은 올해 9월 말 기준 CET1은 13.84%로 금융지주 가운데 가장 높다. 자기자본 46조6732억원, 위험가중자산 337조2066억원이다. 롯데카드의 올해 9월 말 총자산은 약 24조원이다. 위험가중자산은 보통 총자산보다 액수가 적다. 이에 롯데카드의 위험가중자산이 총자산의 절반 수준인 12조원이라고 가정해볼 때, KB금융이 인수하면 CET1은 13.36%로 약 0.5%포인트 하락한다는 계산이 가능하다. 0.5%포인트를 자기자본으로 환산하면 약 1조1000억원이다. 배당과 자사주 매입으로 쓸 수 있는 돈 1조원이 사라진다는 의미다.

금융지주가 인수를 위해 대규모 현금 자산을 동원해야 하는 점도 부담이다. 시장에선 롯데카드의 인수가는 2조원 내외로 거론된다. 금융지주는 이 자금을 확보하기 위해선 계열사의 배당을 늘려야 한다. 하지만 최근 주주환원 확대를 위해 이미 계열사의 배당을 확대한 상황이다. KB, 신한은 올해 보험계열사의 중간 배당을 받은 바 있다.

더불어 금융지주는 카드 계열사를 모두 소유하고 있다. 추가로 카드사를 사들일 유인이 크지 않다는 평가다. KB금융은 이미 모든 금융업 포트폴리오를 완성했기에 당분간 추가 M&A를 노릴 가능성이 작다. 우리금융은 올해 대형 보험사인 동양·ABL생명을 인수했다. 신한·하나금융은 아직 부족한 사업 부문인 손해보험사 인수를 추진할 것이란 예상이 많다.

한 금융권 관계자는 “롯데카드는 지난 번 매각을 시도할 때에도 가격이 높아 결국 새 주인을 찾지 못했다”라면서 “가격을 낮추면 금융지주가 관심을 보일 가능성도 있다”라고 말했다.