3분기 위험가중자산 979조6113억원···전년比 6.8%↑

가계대출 규제에 기업대출 취급 증가···위험가중자산 확대 이어져

은행권, 밸류업 계획에 CET1 관리 중요성 확대···기업대출 축소 움직임

[시사저널e=김희진 기자] 5대 은행의 위험가중자산(RWA) 잔액이 1000조원에 육박하는 것으로 나타났다. 기업가치 제고 계획(밸류업)에 따라 자본비율 관리의 중요성이 높아지면서 위험가중치가 높은 기업대출의 문턱이 높아질 전망이다.

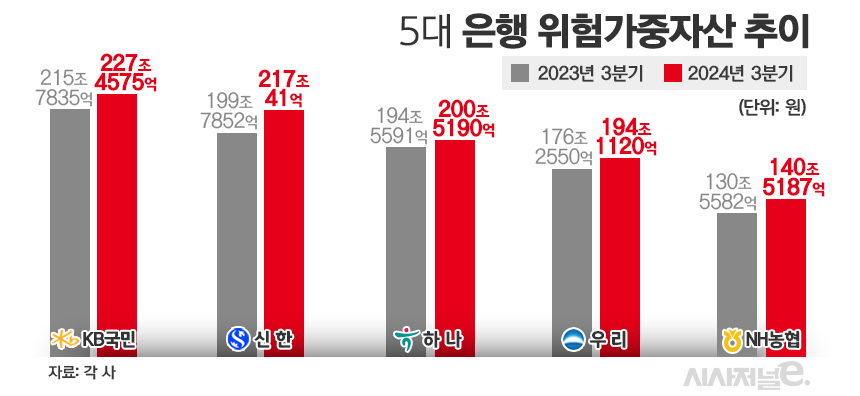

5일 은행권에 따르면 올해 3분기 기준 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 RWA는 979조6113억원으로 집계됐다. 이는 지난해 같은 기간(916조9410억원)보다 6.8%(62조6703억원) 증가한 규모다.

2023년 3분기 당시 RWA가 전년 동기 918조4103억원에서 0.2%포인트(1조4693억원) 줄었던 점을 고려하면 올해 들어 증가세가 크게 확대됐다.

RWA는 은행이 보유한 각종 자산을 위험도에 따라 가중치를 적용해 산출한 금액으로 은행의 실제 위험 노출 정도를 반영한다.

은행별로 살펴보면 KB국민은행의 RWA가 227조4575억원으로 5대 은행 중 가장 많은 액수를 기록했다. 뒤이어 ▲신한은행 217조41억원 ▲하나은행 200조5190억원 ▲우리은행 194조1120억원 ▲NH농협은행 140조5187억원 순이었다.

이 중 우리은행의 경우 지난해 3분기 176조2550억원에서 194조1120억원으로 10.1% 증가하며 RWA가 가장 큰 폭으로 늘었다. 신한은행은 같은 기간 199조7852억원에서 217조41억원으로 8.6% 늘어나며 두 번째로 높은 증가율을 기록했다. 이어 NH농협은행(130조5582억원→140조5187억원, 7.6%), KB국민은행(215조7835억원→227조4575억원, 5.4%), 하나은행(194조5591억원→200조5190억원, 3.1%) 순으로 증가율이 높았다.

주요 은행들의 RWA가 증가한 배경에는 기업대출 취급을 확대한 점이 자리 잡고 있다. 지난해부터 이어진 금융당국의 가계대출 억제 기조가 올해 들어 강화되자 은행들은 기업대출 시장으로 눈을 돌렸다.

기업대출은 가계대출보다 위험가중치가 더 높게 적용된다. 가계대출의 상당 부분을 차지하는 주택담보대출의 경우 담보물이 있기 때문에 상대적으로 위험가중치가 낮게 적용되지만 기업대출은 부실 비율이 높아 가계대출보다 위험가중치가 더 높고 위험가중자산 증가에 미치는 영향이 더 크다.

문제는 최근 은행들의 자본비율 관리 중요성이 높아졌다는 점이다. 4대 금융지주는 기업가치를 높이기 위해 밸류업 정책을 앞다퉈 발표하며 주주환원 강화에 집중하고 있다. 밸류업의 핵심 지표인 보통주자본비율(CET1)을 높이기 위해서는 위험가중자산을 관리해야 한다. CET1은 보통주자본이 분자가 되고 위험가중자산이 분모가 된다. 위험가중자산이 늘어나면 CET1이 줄어들고 주주환원 여력이 축소된다.

이에 은행들은 밸류업 계획 추진에 문제가 없도록 위험가중자산 관리에 나서고 있다. 기업대출 취급을 줄이는 것이 대표적인 예시다.

하나은행의 올해 3분기 말 기준 기업대출 잔액은 171조7210억원으로 전분기(175조1820억원) 대비 2.0% 감소했다. 하나은행의 기업대출이 분기 기준으로 전분기보다 감소한 것은 2016년 3분기 이후 8년 만이다. 하나은행은 하반기 들어 영업점과 기업금융전담(RM)에 수익성이 낮은 기업대출 확대를 지양하고 건전성 관리에 집중할 것을 주문한 것으로 전해졌다.

우리은행은 11월부터 취급하는 신규 기업대출 실적은 임직원 핵심성과지표(KPI)에 반영하지 않기로 했다. 기업대출 관련 KPI 산출을 당초 11월 말까지에서 10월 말로 단축한 것이다. 또한 이달부터 지점장 전결로 운영하던 기업대출 우대금리 조정 권한을 본사에서 관리하기로 했다. 기업대출 우대금리 적용이 제한됨에 따라 실질 금리가 높아지면서 기업대출 취급 문턱이 높아진 셈이다.

은행권 관계자는 “주주환원 강화를 위해서는 CET1을 일정 수준 이상으로 관리해야 한다”며 “위험가중자산이 늘어날 경우 자본 비율 관리에 악영향을 미치기 때문에 RWA 상승 요인으로 작용하는 기업대출 포트폴리오를 조정하고 가계대출 속도 조절에 나서는 등 위험자산 관리에 주력하고 있다”고 말했다.