수신금리 하락 대비해 고금리 상품 수요 증가

저축은행, 예금금리 인상 통해 유동성 관리 주력

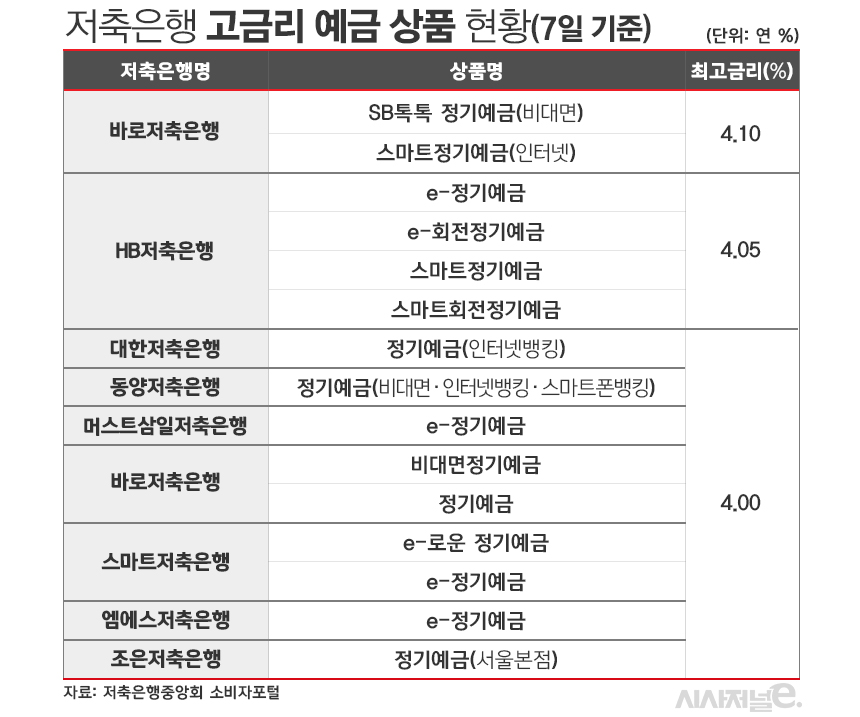

바로저축은행 'SB톡톡 정기예금'·'스마트정기예금' 연 최고 4.1% 금리 제공

연말 예금 만기 집중···고금리 예금 상품으로 수신고 확보

[시사저널e=김태영 기자] 최근 미국 연방준비제도(Fed·연준) 기준금리 인하로 국내 기준금리 역시 낮아질 가능성이 커진 가운데 고금리 예금 상품에 시장의 이목이 집중되고 있다. 수신금리가 하락할 것에 대비해 그나마 높은 수준의 이자를 보장받기 위해 수요가 몰리는 모습이다. 특히 저축은행들은 예금금리를 올리면서 어느 때보다 유동성 관리에 적극 나서고 있다.

7일 저축은행중앙회에 따르면 저축은행 79곳의 1년 만기 정기예금 평균금리는 3.70%를 나타내고 있다. 매월 초 기준으로 평균 예금 금리가 3.7%대를 회복한 것은 지난 5월 이후 5개월 만이다. 저축은행 1년 만기 정기예금 평균금리는 연초 3.96%에서 지난 6월 3.65%까지 떨어졌지만 최근 다시 반등세를 보이고 있는 추세다. 일부 저축은행들은 은행에서는 찾기 어려운 4%대 고금리 정기예금 상품도 취급하고 있다.

반면 은행연합회 소비자포털에 따르면 KB국민, 신한, 하나, 우리은행 등 4대 시중은행의 1년 만기 정기예금 금리는 3.35~3.80% 수준이다. 일각에서는 금리 인하가 본격적으로 시작되면 시중은행의 예금금리가 연 2%대로 떨어질 수 있다는 전망이 나온다. 업계 관계자는 "대부분의 은행 상품의 경우 우대금리를 적용해도 저축은행 평균 금리에 미치지 못하는 수준"이라며 "기준금리 인하가 이뤄지면 저축은행 금리와의 격차가 더 커질 것으로 보인다"고 말했다.

오는 11일 한국은행이 금융통화위원회를 열고 기준금리를 인하할 가능성이 커지면서 고금리 정기예금에 시장의 관심이 쏠리고 있다. 7일 기준 1년 만기 저축은행 정기예금 중 최고 금리 상품은 바로저축은행의 'SB톡톡 정기예금(비대면)'과 '스마트정기예금(인터넷)'인 것으로 나타났다. 해당 상품들은 연 4.10%의 기본금리를 제공한다. 이는 3.35~3.80%로 형성돼 있는 4대 시중은행 정기예금 금리보다 최대 0.75%포인트 가량 높다.

이어 HB저축은행의 'e-정기예금', 'e-회전정기예금', '스마트정기예금', '스마트회전정기예금' 연 4.05% 금리를 제공한다.

연 4% 금리를 제공하는 상품도 어렵지 않게 찾아 볼 수 있다. 대한·동양·머스트삼일·스마트·엠에스·조은저축은행 등도 연 4%에 육박하는 이자를 주는 정기예금 상품을 판매하고 있다. 연 3.9%대 금리를 제공하는 저축은행도 청주·키움YES·JT친애·NH저축은행 등 14곳에 달한다. 고금리 특판도 잇따라 출시되고 있다. OK저축은행의 경우 최고 연 4.01%의 정기예금 상품인 '안심앱플러스정기예금6'을 특별판매하고 있다. 업계 관계자는 "기준금리 인하로 시장금리 하락 추세가 강화될 수 있기 때문에 선제적으로 고금리 예금 상품 가입을 원하는 이들이 늘고 있다"고 설명했다.

업계 안팎에서는 저축은행업권이 금리인하기를 맞아 늘어날 대출 수요에 대비해 곳간 채우기에 나섰다는 분석도 나온다. 저축은행은 예금 수신으로 대부분의 자금을 조달하고 수신 자금으로 대출 영업을 늘려가며 수익을 창출하는 구조다.

그 동안 건전성 관리로 대출 규모를 줄이면서 저축은행권의 수신고 잔액은 줄어든 상태다. 상호저축은행의 지난 7월 말 기준 수신 잔액은 99조9128억원으로 2021년 11월 이후 2년 8개월 만에 100조원 아래로 떨어졌다. 여신 잔액(96조9415억원) 역시 지난 5월 2년 6개월 만에 100조원 밑으로 떨어진 뒤 세 달 연속 100조원을 밑돌았다.

특히 연말에 예·적금 상품의 만기가 도래하는 만큼 고객들의 예금을 재예치하기 위해 이자 매력도를 높이는 데 집중하는 것으로 보인다는 설명이다. 통상적으로 저축은행 예·적금 가입자의 만기는 4분기와 연초에 집중돼 있다.

저축은행업권 관계자는 "저축은행업계는 시중은행과 달리 수신으로만 자금을 조달하기 때문에 자금 수요가 필요한 상황에서는 금리를 올려 수신고를 확보해야 한다"며 "연말에 예·적금의 만기가 몰려 있기 때문에 수신고를 미리 채우자는 분위기"라고 말했다.