시중은행 공세에 2분기 대출채권 '역성장'

가계대출로 만회해야 하지만 규제가 '발목'

불어나는 부실채권···충당금 부담 '여전'

[시사저널e=유길연 기자] 올해 3분기 영업이 끝나면서 BNK금융지주의 실적에 관심이 모인다. BNK는 올해 2분기 대출자산이 '역성장'하고 자산건전성이 크게 악화된 탓에 3분기 실적 전망이 불투명했기 때문이다. 특히 3분기엔 금융당국이 가계대출 규제를 강화해 대출자산을 늘리기 더 어려워졌기에 BNK금융은 부진했을 가능성이 있다.

30일 금융정보업체 에프앤가이드에 따르면 BNK금융의 3분기 순익에 대한 시장 예측치는 2312억원이다. 지난해 같은 기간과 비교해선 9% 늘어난 규모지만, 직전 분기 대비로는 7% 빠진 수치다. BNK금융은 2분기에도 1분기 대비 순익이 2.5% 감소한 바 있다. 금융지주는 매년 4분기엔 실적 규모가 작다는 것을 고려하면 올해 3개 분기 연속 역성장할 수 있다는 의미다.

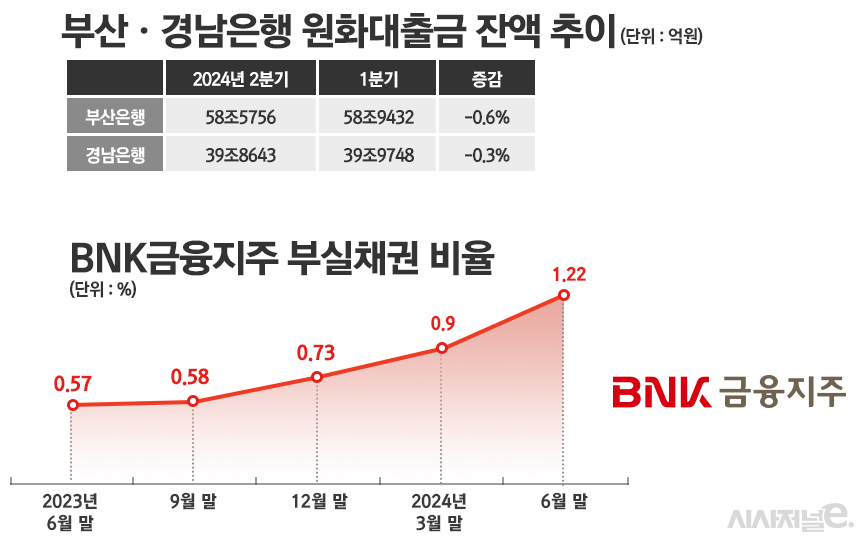

BNK금융의 3분기 실적이 부진할 것으로 예상되는 이유는 대출 영업이 잘 이뤄지지 않고 있기 때문이다. BNK금융의 핵심 계열사인 부산·경남은행의 올해 2분기 원화대출채금 잔액은 직전 분기 대비 각각 0.6%, 0.3% 감소했다. 부산은행은 2021년 4분기 이후 10개 분기 만에 대출이 감소했다. 경남은행은 2022년 1분기 후 9분기 만의 역성장이다.

같은 기간 국내 은행 가운데 대출자산이 줄어든 곳은 부산·경남은행이 유일하다. 같은 지방은행과 비교해봐도 JB금융지주의 전북·광주은행은 각각 1.1%, 2.2% 늘었다. 올해 1분기까진 지방은행으로 분류됐던 iM뱅크(구 대구은행)도 2.4% 증가했다. 특히 iM뱅크는 올해 상반기 동안 대출자산이 5% 넘게 성장했다.

부산·경남은행의 대출 영업 성적이 신통치 않은 이유는 대형 시중은행 때문이다. 지난해부터 시중은행은 가계대출 확대가 어려워지자 기업대출을 늘리기 위해 부산·경남 지역까지 적극적으로 침투한 것이다. 특히 우리은행은 지난해 ‘기업금융 명가 재건’을 내걸고 경남 창원, 울산 지역에 기업금융 특화 점포인 ‘비즈(BIZ)프라임센터’까지 열었다. 부산·경남은행은 전체 대출자산 가운데 기업부문이 60%가 넘기에 시중은행의 이 같은 공세의 충격은 클 수밖에 없다. 실제로 2분기 두 은행은 가계대출은 늘었지만 기업대출이 줄어들어 전체 원화대출이 쪼그라들었다.

부산·경남은행은 가계대출로 부진을 만회하려 했지만 지난 7월부터 당국이 규제가 걸림돌이 됐다. 국내 은행은 당국의 정책에 맞춰 모두 주택담보대출에 이어 실수요자가 많은 전세자금 대출도 금리를 올리고 심사 기준을 강화했다. 이 여파로 지난달 말 부산은행의 가계대출 잔액은 약 19조원으로 2분기 말 대비 3000억원 넘게 줄어든 것으로 알려졌다.

특히 금리 하락기에 진입한 상황에서 대출 영업이 부진한 것은 향후 실적에 ‘직격탄’이 될 수 있다. 대출금리가 내려가게 되면 은행은 대출자산 규모를 늘려 이자이익을 확대해야 하기 때문이다. 지방은행은 이렇다할 비이자이익 사업을 하지 않고 있기에 이자이익이 줄어들면 전체 실적도 감소할 가능성이 크다.

자산건전성 악화로 인한 대손충당금 부담도 부담이다. 올해 6월 말 기준 BNK금융의 전체 대출채권 가운데 부실채권이 차지하는 비율은 1.22%로 작년 말 대비 0.5%포인트 크게 올랐다. 특히 부실채권을 대거 처분했음에도 불구하고 건전성이 악화됐다. 3분기에도 국내 경기가 별다른 회복세를 보이지 않은 것을 고려하면 부실채권은 더 늘었을 것으로 전망된다. 이러면 3분기에도 비용 항목인 대손충당금을 대거 쌓았을 가능성이 있다. BNK금융은 올해 상반기에도 작년 동기 대비 충당금을 27% 더 쌓았지만, 부실채권이 더 빨리 늘어나다 보니 대손충당금 적립(NPL커버리지) 비율은 오히려 66.56%포인트 크게 하락했다. 충당금 부담이 여전한 상황이다.

한 금융권 관계자는 “지방은행은 기업금융은 시중은행, 가계금융은 인터넷은행의 공세로 영업하기가 쉽지 않은 상황”이라면서 “BNK금융은 증권 계열사가 부진에서 벗어나지 못하는 점도 부담일 것”이라고 말했다.