은행에 막힌 대출 수요 2금융권으로 확산 조짐

금융당국, 카드론 한도 축소 검토

대출성 자산 확대로 카드사 상반기 실적 개선

당국 규제로 카드론 취급 축소될 경우 수익성 악화 우려

[시사저널e=김희진 기자] 가계대출 증가세가 2금융권까지 번질 조짐이 나타나면서 금융당국이 카드론 규제 검토에 나섰다. 수년째 계속된 카드가맹점 수수료율 인하로 대출 사업에 대한 실적 의존도가 높아진 카드사들은 수익성 활로가 막힐 것을 우려하고 있다.

13일 금융권에 따르면 금융당국은 최근 카드사 등 2금융권 신용대출 한도 축소 방안을 검토하고 있는 것으로 전해졌다. 은행권의 대출 규제로 문턱이 높아지자 상대적으로 규제가 덜한 2금융권에 가계대출 수요가 옮겨붙는 ‘풍선효과’가 나타나면서다.

이번 주부터 금융당국은 카드사의 카드론과 저축은행의 신용대출 추이를 매일 점검하고 있다. 가계대출 증가세가 잡히지 않는다면 카드론 한도 축소까지 고려할 수 있다는 게 금융당국의 시각이다.

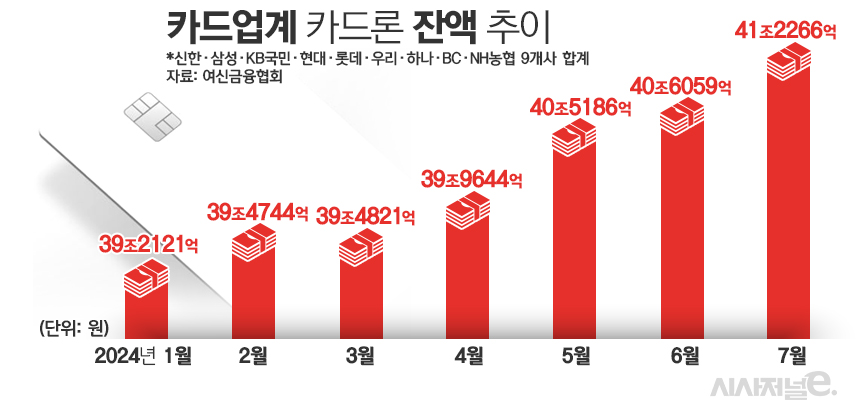

카드론은 올해 들어 매달 역대 최다를 경신하며 증가세를 이어가고 있다. 여신금융협회에 따르면 지난 7월 말 기준 9개 카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC·NH농협카드)의 카드론 잔액은 총 41조2266억원으로 역대 최다를 기록했다. 이는 지난해 말(38조7613억원) 대비 6.4%(2조4653억원) 늘어난 규모다.

저축은행 등 여타 2금융권에서 대출 문턱을 높인 데 이어 최근 금융당국의 가계대출 관리 압박으로 은행권까지 대출 취급을 옥죄면서 막힌 대출 수요가 카드론에 몰린 것으로 분석된다.

카드업계는 금융당국의 카드론 규제 방향에 촉각을 세우고 있다. 만약 당국이 카드론 한도 축소에 나설 경우 대출 취급이 어려워지면서 수익성이 악화될 가능성이 크기 때문이다.

올해 들어 수익성이 높은 대출성 자산이 늘어나면서 카드사의 실적은 개선됐다. 올해 상반기 8개 전업 카드사의 상반기 순이익은 1조4990억원으로 전년 동기(1조4168억원) 대비 5.8%(822억원) 증가했다.

부문별로 수익을 살펴보면 카드 대출 수익이 전년 동기 대비 1942억원 늘어나며 가장 크게 증가했다. 뒤이어 할부 카드수수료 수익이 1711억원, 가맹점 수수료 수익이 1333억원 늘었다.

카드사들은 수년째 이어진 카드가맹점 수수료율 인하로 본업인 신용판매 부문의 수익성이 악화된 탓에 사실상 대출 사업이 실적 개선을 위한 유일한 돌파구인 상황이다.

금융당국은 2012년 여신전문금융업법 개정 이후 3년마다 적격비용 재산정 작업을 통해 카드수수료 개편방안을 시행해왔다. 그 결과 2012년부터 지난 2021년까지 가맹점 수수료율은 한 번도 빠짐없이 내려갔다. 올해 하반기 기준 우대수수료율을 적용받는 가맹점은 전체 가맹점의 95.8%에 달한다.

올해 또 한 번 카드가맹점 수수료율이 인하될 것이라는 전망에 무게가 실리고 있는 가운데 카드론 규제 가능성까지 제기되면서 카드사들은 하반기 수익성 전망에 먹구름이 낄 것을 우려하고 있다.

카드업계 관계자는 “카드론 취급액 증가로 영업이익이 확대된 점이 카드사 실적 개선에 긍정적 영향을 미쳤다”며 “가맹점 수수료 인하 정책이 지속되면서 악화된 수익성을 상쇄하기 위해 카드론 등 대출 사업의 비중을 늘려왔는데 만약 금융당국이 카드론 한도 축소 등 규제에 나선다면 영업이익이 축소될 우려가 있다”고 말했다.