연말 예금 만기도래 앞두고 자금이탈 대비

기준금리 인하 전망 따른 대출 수요 증가 대응

기준금리 하락 전 비교적 높은 금리 제공하는 예금상품 주목

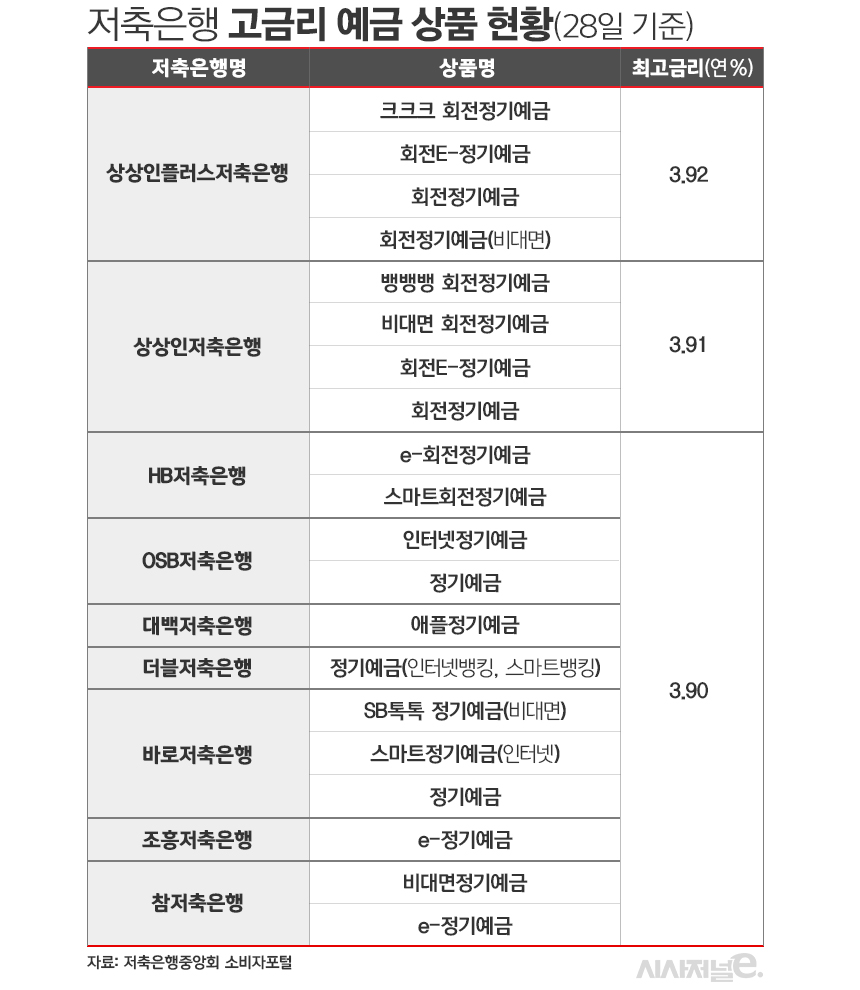

최고금리 상품은 상상인플러스저축은행의 회전정기예금···연 최고 3.92% 금리 제공

[시사저널e=김태영 기자] 시중은행 예금금리가 일제히 떨어지고 있는 가운데 저축은행업계에서는 인상 움직임이 포착되고 있다. 연말 예금 만기도래를 앞두고 자금 이탈에 대비하면서 미 연방준비제도(Fed·연준) 금리 인하 신호가 보다 명확해진 만큼 기준금리 인하 전망에 따른 대출 수요 증가에 대응하겠다는 전략이 맞물린 것으로 풀이된다. 기준금리가 내려가기 전 비교적 높은 금리를 제공하는 정기예금 상품에 시장의 관심이 집중되고 있다.

28일 금융권에 따르면 SBI저축은행은 최근 정기예금 금리를 0.3%포인트 인상했다. 영업점, 인터넷뱅킹, 사이다뱅크에서 판매하는 정기예금 및 회전정기예금(12개월 가입 기준) 상품이 대상이다. 기존 연 3.4~3.6%였던 금리가 연 3.7~3.9%로 높아졌다.

OSB저축은행은 1년 만기 예금 금리를 0.1%포인트 올린 연 3.7%를 제공한다. 일부 OSB저축은행 지점은 연 3.9%까지 금리를 제공하고 있다. 상상인저축은행은 '회전정기예금'의 1년 만기 기준 금리를 연 3.80%에서 연 3.91%로 조정했고 웰컴저축은행도 예금 금리를 연 3.69%에서 연 3.75%로 0.06%포인트 인상했다.

28일 기준 저축은행중앙회 소비자포털에 따르면 상상인플러스저축은행 연 3.92%, 상상인저축은행 연 3.91%, HB저축은행 연 3.90% 등으로 연 최고금리 4%대 육박하는 저축은행 예금상품을 어렵지 않게 찾아볼 수 있다. 전국 79개 저축은행의 정기예금(12개월) 상품 평균금리는 연 3.66%로 지난달 초와 동일하게 유지되고 있다.

이는 예금 만기도래 기간을 앞두고 최소한의 예금을 유지하기 위한 행보로 풀이된다. 올 1분기 통일경영공시에 따르면 SBI저축은행의 예금잔액 12조3324억원 중 68.2%에 해당하는 8조4159억원이 내년 3월 안에 만기가 돌아온다. 모아저축은행도 전체 예금잔액 1조8365억원 중 1조85억원(54.9%)의 만기가 내년 3월 안에 도래한다.애큐온저축은행도 내년 3월 안에 만기가 도래하는 예금의 비중이 59.6%에 달한다.

예대율(예금잔액 대비 대출잔액 비율)과 유동성 비율도 이유다. 저축은행은 연말까지 예대율을 110% 이내로 유지해야 한다. 금융당국은 예금을 초과하는 규모로 대출을 취급할 수 없도록 하기 위해 저축은행의 예대율을 100%로 제한한다. 다만 연말까지 이 기준을 한시적으로 완화했다. 유동성 비율도 100% 이상 유지해야 한다.

아울러 다음달 미 연준이 다음달 기준금리 인하를 시작할 것이라는 관측이 힘을 얻고 있는데다 한국은행의 금리 인하 가능성도 보다 분명해지면서 대출 수요가 증가할 수 있다는 전망이 금리 인상에 영향을 준 것으로 분석된다. 아직 저축은행은 대출을 적극적으로 재개하지 않는 상황이지만 신규대출이 꾸준히 진행되고 있고 더 확대될 가능성이 충분하기 때문에 최소한의 자금 확보가 필요하다는 설명이다.

28일 기준 가장 높은 수신금리를 제공하는 금융상품은 상상인플러스저축은행의 '크크크 회전정기예금', '회전E-정기예금', '회전정기예금', '회전정기예금(비대면)'이다. 해당 상품들은 연 3.92%의 금리를 제공한다. 회전정기예금은 일정기간동안 특정금액을 예치해 높은 수익을 올릴 수 있는 거치식 예금상품이다. 12개월 주기 변동금리로 재예치되며 가입기간은 2년부터 5년까지 다양하다.

이어 상상인저축은행의 '뱅뱅뱅 회전정기예금', '비대면 회전정기예금', '회전E-정기예금', '회전정기예금'이 3.91%의 금리를 제공하고 있다. 이외에도 HB저축은행의 'e-회전정기예금'과 '스마트회전정기예금', OSB저축은행의 '인터넷정기예금'과 '정기예금', 대백저축은행의 '애플정기예금' 등이 연 3.9% 금리를 적용하고 있다.

업계 관계자는 "올해 하반기 기준금리가 인하할 확률이 높다고 보는데 금리가 떨어지면서 고객 입장에서는 그만큼 신규 대출 여력이 생기는 것"이라며 "금리 인하기에 자금을 조달하면 늦은감이 있기 때문에 지금부터 미리 수신 잔액을 확보해야 한다"고 말했다.