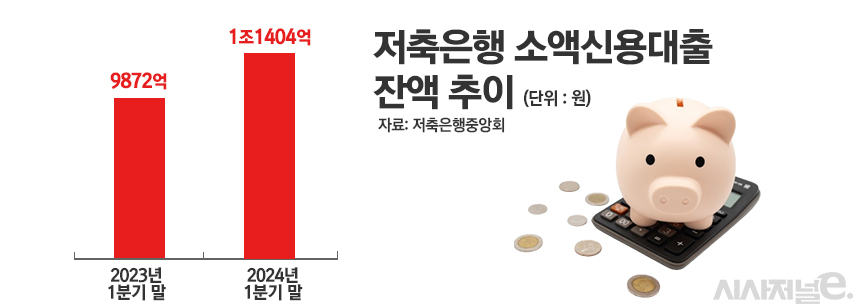

1분기 소액신용대출 잔액 1조1404억원···전년比 15.5%↑

여신 100조원 붕괴에도 소액신용대출은 늘어

경기 침체로 취약차주 급전 수요 늘어난 영향

[시사저널e=김희진 기자] 저축은행 업권의 여신 잔액이 최근 100조원 밑으로 떨어지는 등 대출 축소 움직임이 가속화되고 있다. 그러나 소액신용대출의 경우 지난해 말에 이어 올해 1분기에도 증가세가 이어지는 등 상반된 흐름을 나타내고 있다.

25일 저축은행중앙회에 따르면 올해 1분기 말 기준 국내 79개 저축은행의 소액신용대출 잔액은 총 1조1404억원으로 집계됐다. 이는 전년 동기(9872억원) 대비 15.5%(1532억원) 증가한 액수다.

지난해 말에도 저축은행의 소액신용대출 잔액은 증가세를 나타낸 바 있다. 2022년 말 저축은행의 소액신용대출 잔액은 9841억원에서 지난해 말 1조1404억원으로 11.8% 늘었다. 1분기 잔액 증가율이 15.5%인 것과 비교하면 올해 들어 증가폭이 더 확대됐다.

소액신용대출은 300만원에서 최대 500만원의 금액을 담보 없이 빌릴 수 있는 대출 상품이다. 대출 기간은 통상 1~5년 정도로 짧은 편이며 평균금리는 약 18%로 법정 최고금리인 20%에 육박하는 높은 수준이지만 신청 당일 바로 돈을 빌릴 수 있기 때문에 급전이 필요한 저신용자·저소득층 등 취약차주의 생활자금 용도로 많이 활용된다.

자산 규모 상위 10개 저축은행(SBI·OK·한국투자·웰컴·애큐온·다올·페퍼·신한·KB·상상인)을 중심으로 살펴보면 올해 1분기 기준 잔액은 9251억원으로 전체 잔액의 81%를 차지했다. 전년 동기(7353억원)와 비교하면 25.8%(1898억원) 늘어난 규모다.

소액신용대출 잔액이 늘었지만 저축은행 업권 전반의 여신 규모는 줄어드는 추세다. 한국은행 경제통계시스템에 따르면 상호저축은행의 여신(말잔)은 지난 5월 말 기준 99조9515억원으로 지난해 1월(115조6003억원) 이후 16개월 연속 감소세를 기록했다. 저축은행 여신이 100조원 밑으로 떨어진 건 지난 2021년 11월(98조1324억원) 이후 2년 6개월 만이다.

저축은행들이 대출을 보수적으로 취급하고 있음에도 소액신용대출 증가세가 나타나는 이유는 고금리·고물가 장기화로 경기가 악화되면서 자금난에 빠진 서민들의 급전 수요가 늘어난 영향이 컸다.

저축은행업계 관계자는 “공급 측면에서는 저축은행들이 건전성 관리를 위해 대출 취급을 줄여가는 추세인데 그럼에도 소액신용대출이 늘었다는 건 수요 측면에서의 압력이 높았던 것으로 보인다”며 “경기 침체가 이어지면서 저축은행의 주 고객층인 중·저신용자들의 생활자금 수요가 늘어났고 소액신용대출 잔액 증가로 이어진 것”이라고 설명했다.

이어 “소액신용대출은 대부분 300만원 정도로 금액이 많지 않기 때문에 저축은행 입장에서는 대출을 내줘도 건전성 관리에 크게 무리가 없다는 판단”이라고 덧붙였다.

한편 지난해 3분기까지 오름세를 나타내면 저축은행의 소액신용대출 연체율은 지난해 말부터 하락세로 돌아섰다. 올해 1분기 말 기준 저축은행 업권의 소액신용대출 연체율은 10.4%로 지난해 같은 기간 10.9%에서 0.5%포인트 개선됐다.

한 저축은행 관계자는 “신규 취급액이 늘어남에 따라 모수가 확대되면서 연체율 개선에 일부 영향을 미쳤을 수 있다”며 “또한 저축은행별로 건전성 관리를 위해 채무조정, 부실채권 상·매각 등을 진행한 점도 연체율 하락에 복합적으로 작용했을 것”이라고 말했다.