과거 은행은 거래소와 계약 꺼렸지만

가상자산 제도화·시장 성장에 태도 '변화'

대규모 자금·고객 확보할 수 있어

[시사저널e=유길연 기자] 가상자산 거래소들이 예상보다 크게 높은 금리를 결정해서 관심이 모인다. 업계에선 거래소 간의 경쟁뿐만 아니라 이들에 계좌를 발급해주는 은행들 간의 경쟁이 치열해진 점도 금리 상승의 원인이라는 관측이 제기된다. 그간 은행은 가상자산 거래소와 거래하는 것을 부담스러워했다. 하지만 이제 가상자산이 제도화를 눈앞에 두고 있고 향후 성장 가능성이 큰 시장이라 태도가 많이 바뀌었다는 것이다.

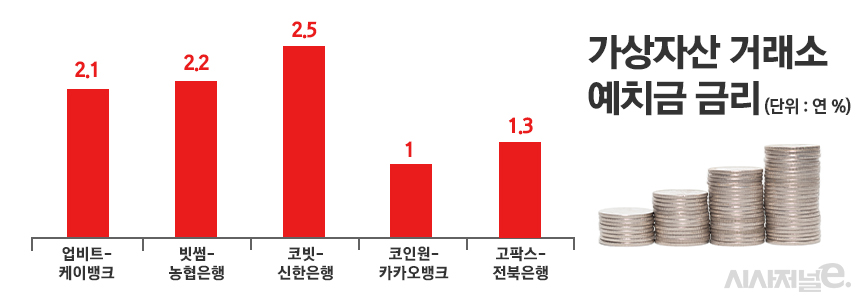

22일 금융권에 따르면 가상자산 이용자 보호 등에 관한 법률(이하 가상자산법)에 따라 코빗은 이용자 예치금에 대해 연 2.5%의 금리를 적용하기로 했다. 당초 1% 내외로 결정될 것이란 예상을 뒤집은 파격적인 수준이다. 빗썸도 2.2%로 정해 두 번째로 높았다. 점유율 1위 업비트도 2.1%로 결정했다. 코인원과 고팍스는 가각 1.0%, 1.3%로 결정했다. 최근 거래소가 점유율을 높이기 위해 치열한 경쟁을 벌인 결과 높은 수준의 금리가 결정된 것으로 분석된다.

예치금이란 투자자들이 거래소 이용 시 거래를 위해 맡긴 원화를 말한다. 주식을 사기 위해 증권사에 일시적으로 맡긴 예수금과 유사하다. 이번 법령의 시행으로 가상자산 거래소는 예치된 금액에 이용료를 지불해야 한다. 이전엔 업비트 외엔 이용료를 내지 않았다.

더불어 은행 사이의 경쟁도 예치금 금리 상승의 주요 원인으로 꼽힌다. 은행이 가상자산 거래소와 거래하기 위해 적극적으로 나선 결과 거래소도 금리를 더 높게 정할 수 있었단 분석이다. 거래소는 가상자산 투자자들이 맡긴 예치금을 실명계좌 발급 계약을 맺은 은행의 예금에 넣거나 신탁 계약을 맺는다. 대부분의 거래소들은 은행 예금을 택하고 있다. 이 때 은행은 거래소에 예금 이자를 줘야 한다. 이 금액은 거래소가 가상자산 투자자들에게 제공하는 이용료로 쓰인다.

결과적으로 은행이 거래소 예치금 이용료를 일부 부담하게 되는 것이다. 은행의 경쟁이 심화되면 거래소에 지불할 예금금리를 더 올리게 되고, 거래소는 그만큼 더 많은 이용료를 투자자에게 제공할 수 있다.

과거 은행들은 가상자산 거래소와 계좌 발급 계약을 맺기 꺼려했다. 가상자산과 관련된 법률이 존재하지 않았기에 사업을 어떤 형태로 어디까지 해야 할지 불명확했기 때문이다. 또 자금세탁 사건이 발생할 위험도 떠안아야 하는 점도 큰 부담이었다.

하지만 가상자산법 시행으로 제도화 단계에 들어서자 은행의 부담도 줄었다. 더구나 케이뱅크의 성공사례도 나머지 은행에 시사한 바가 크다는 평가다. 케이뱅크는 업비트에 실명 계좌를 발급하면서 급성장했다. 대규모 자금과 함께 고객도 많이 확보할 수 있었다. 계좌 발급에 대한 댓가로 받는 수수료이익도 쏠쏠한 수익원이었다. 이와 함께 규모가 크지 않은 케이뱅크에서 자금세탁 사례가 한 건도 발생하지 않았기에 나머지 은행들도 인식이 많이 바뀌었다는 설명이다.

특히 대형 은행은 대규모 자금을 확보할 수 있다는 점에 매력을 느끼는 것으로 알려졌다. 은행들은 거래소 예치금을 초단기 금융상품인 환매조건부채권(RP)에 투입하고 있다. RP의 금리는 연 3.5% 정도이기에 은행이 2%가 넘는 금리를 전부 부담하더라도 1%가 넘는 수익을 거둘 수 있다. 더 높은 금리를 부담할 유인이 충분하다는 것이다.

더구나 대형 은행은 수신 구조가 안정적이라 가상자산 예치금을 대출 자산에도 투입할 여력이 있다. 대형 은행은 정기 예금과 은행채로 일정 기간 묶어둘 수 있는 자금을 대규모로 확보하고 있다. 단기 자금 성격인 거래소 예치금 중 일부를 대출로 활용해도 유동성 문제가 발생할 가능성이 적다.

한 금융권 관계자는 “아직 코인에 투자하지 않은 이들도 많기에 가상자산 시장은 성장 가능성이 크다”라면서 “특히 시중은행은 가상자산 커스터디(수탁) 사업도 준비하고 있기에 거래소와 계약을 맺는 데 이점이 많다고 판단하고 있다”라고 말했다.