신용점수 600점 이하 신규 대출 취급 저축은행 감소

신용대출 취급 저축은행 31곳 중 23곳 저신용자 대출 취급 중단

6월 말 저축은행 연체율 8.3%···높은 연체율 지속에 대출 여력 축소

[시사저널e=김희진 기자] 서민들의 급전 창구인 저축은행이 대출 취급을 옥죄고 있다. 특히 저신용자에게 대출을 내주지 않는 저축은행의 비중이 전년 대비 확대되면서 저신용자들의 ‘대출 한파’가 심화되는 모습이다.

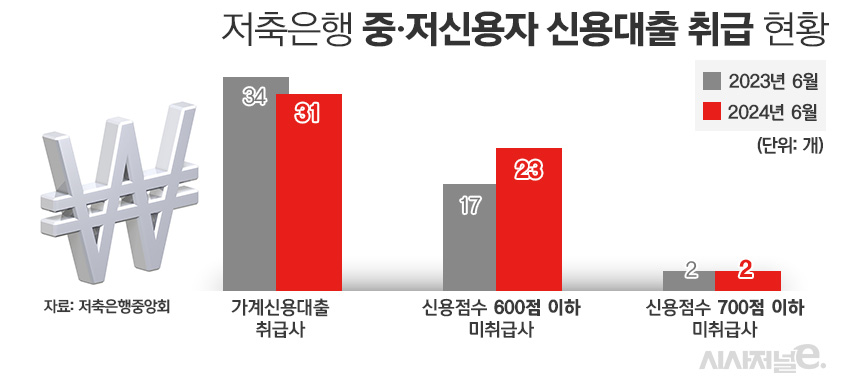

16일 저축은행중앙회에 따르면 지난 6월 기준 가계신용대출을 신규 취급한 저축은행은 31곳으로 집계됐다. 지난해 같은 기간에는 가계신용대출을 취급하는 저축은행이 34곳이었으나 올해 들어 취급사가 감소했다. 국내 저축은행이 79개라는 점을 고려하면 저축은행 업권 내 신용대출을 취급하는 곳이 절반도 채 안 되는 상황이다.

특히 저신용자 대상으로는 대출 문턱이 더 높아졌다. 같은 기간 개인신용대출을 취급한 저축은행 중 23곳은 신용점수 600점 이하인 저신용자 대상으로 대출을 내주지 않은 것으로 확인됐다. 전년 동월에는 저신용 대상으로 신용대출을 취급하지 않은 저축은행이 17곳이었으나 1년 새 6곳 더 늘었다. 그 결과 저신용자 대상 신용대출 문을 걸어 잠근 저축은행의 비중은 지난해 6월 50%에서 올해 6월에는 74%로 확대됐다.

중·저신용자 대상 정책금융상품인 사잇돌2대출의 금리도 높아졌다. 올해 6월 말 기준 저축은행 17곳이 취급한 사잇돌2대출의 평균금리는 14.99%로 3개월 전(14.67%)보다 0.32%포인트 상승했다.

저축은행들이 중·저신용자 대상 대출 취급에 보수적인 이유는 건전성 악화 영향이 크다. 지난 6월 말 기준 저축은행의 연체율은 8.3%로 집계됐다. 2022년 말까지만 해도 3.41% 수준이었던 저축은행의 연체율은 지난해 말 6.55%로 3%포인트 넘게 치솟은 바 있다. 지난해 말과 비교하면 반년 새 1.75%포인트 상승했다.

건전성 지표가 악화되면서 대손충당금 부담이 커진 탓에 저축은행들은 신규 대출을 확대할 여력이 부족한 상황이다. 특히 저신용자 대출의 경우 부실 가능성이 높은 탓에 취급에 더 신중할 수밖에 없다.

저축은행 업권의 대출 규모는 14개월 연속 감소세를 이어가고 있다. 한국은행 경제통계시스템에 따르면 지난 4월 말 기준 저축은행 여신(말잔)은 100조7456억원으로 지난해 1월 115조6003억원을 기록한 이후 15개월 연속 감소세다.

문제는 저축은행이 중·저신용자 대출을 걸어 잠그면서 대출 길이 막힌 취약차주들이 불법사금융으로 내몰리는 사례가 늘어나고 있다는 점이다.

서민금융연구원이 발표한 ‘저신용자 및 우수대부업체 대상 설문조사 분석’ 보고서에 따르면 지난해 제3금융인 대부업체에서 제도권 밖 불법사금융 시장으로 이동한 저신용자(6~10등급)는 최대 9만1000명으로 추산됐다. 이들이 불법사금융으로 조달한 금액은 최대 1조4300억원으로 전년(최대 1조2300억원)보다 늘어난 규모다.

저축은행업계 관계자는 “연체율이 아직 8%대로 높은 수준이라 신규 대출을 확대하기보다는 건전성 지표를 관리해 대손비용을 낮추는 게 급선무인 상황”이라며 “저신용자 대상 대출의 경우 부실 우려가 상대적으로 높기 때문에 더 신중한 접근이 필요하다”고 말했다.